30代になるまで、私はお金について深く考えたことがありませんでした。

給料をもらう。

生活費を払う。

余ったら貯金する。

それが普通だと思っていました。

もちろん無駄遣いばかりしていたわけではありません。

ただ、

「お金とは何なのか」

「何のために貯めるのか」

「どう使えば人生が良くなるのか」

ということを真剣に考えたことはありませんでした。

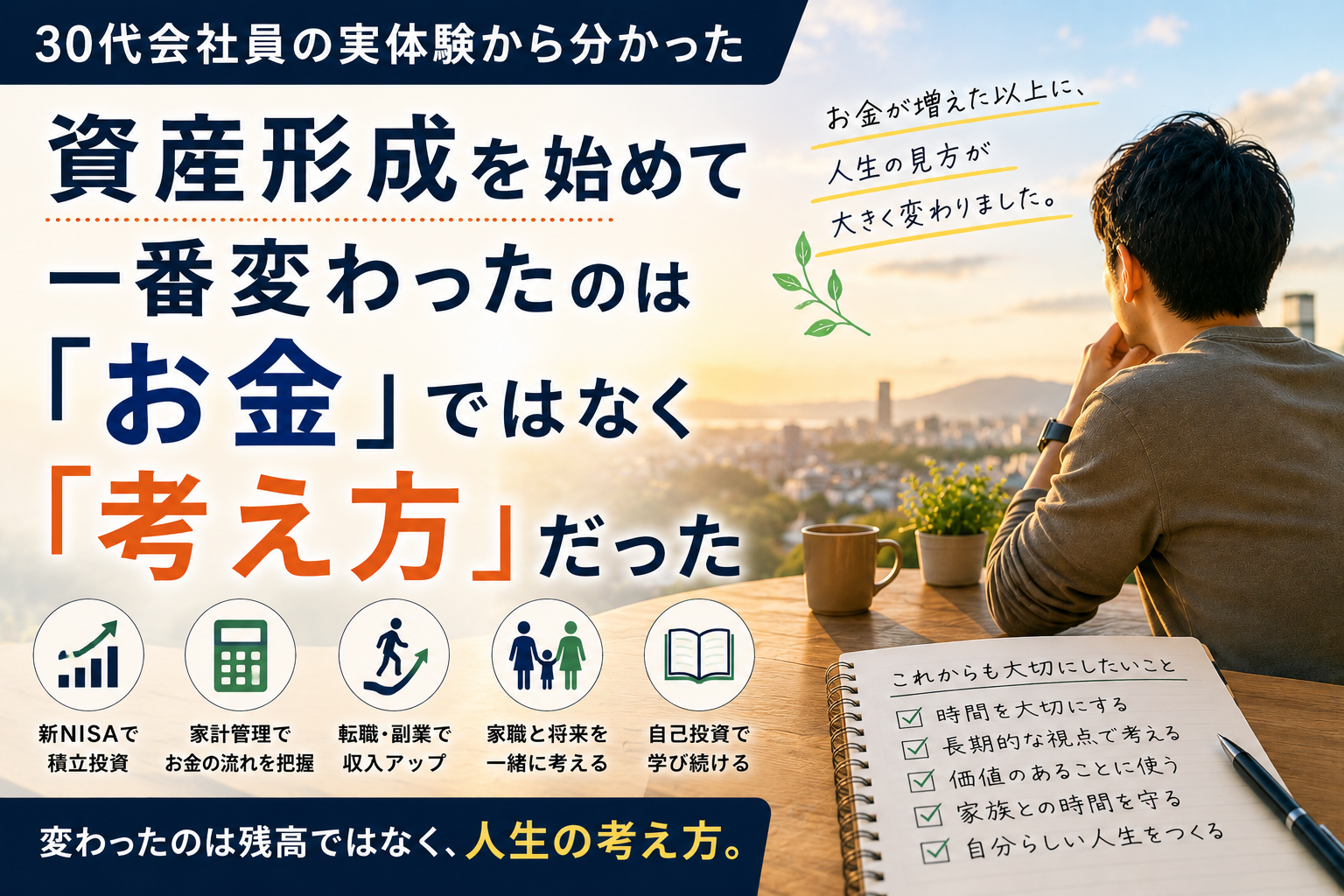

そんな私が30歳でライフプランを作り、転職を経験し、新NISAで積立投資を始め、ブログを書くようになりました。

その過程で、お金に対する考え方は大きく変わりました。

30歳の頃に作ったライフプランでは、将来の年収を626万円程度と想定していました。

しかしその後、転職を経験し、現在の年収は約950万円になっています。

投資額も、最初は月2万円でした。

現在は新NISAで毎月15万円を積み立てています。

この変化は、お金の知識だけで起きたものではありません。

お金に対する考え方が変わり、行動が変わったことで、少しずつ人生も変わってきたのだと思っています。

この記事では、30代会社員の私が実体験を通して学んだ、

「もっと早く知りたかった」

と思うお金の考え方を紹介します。

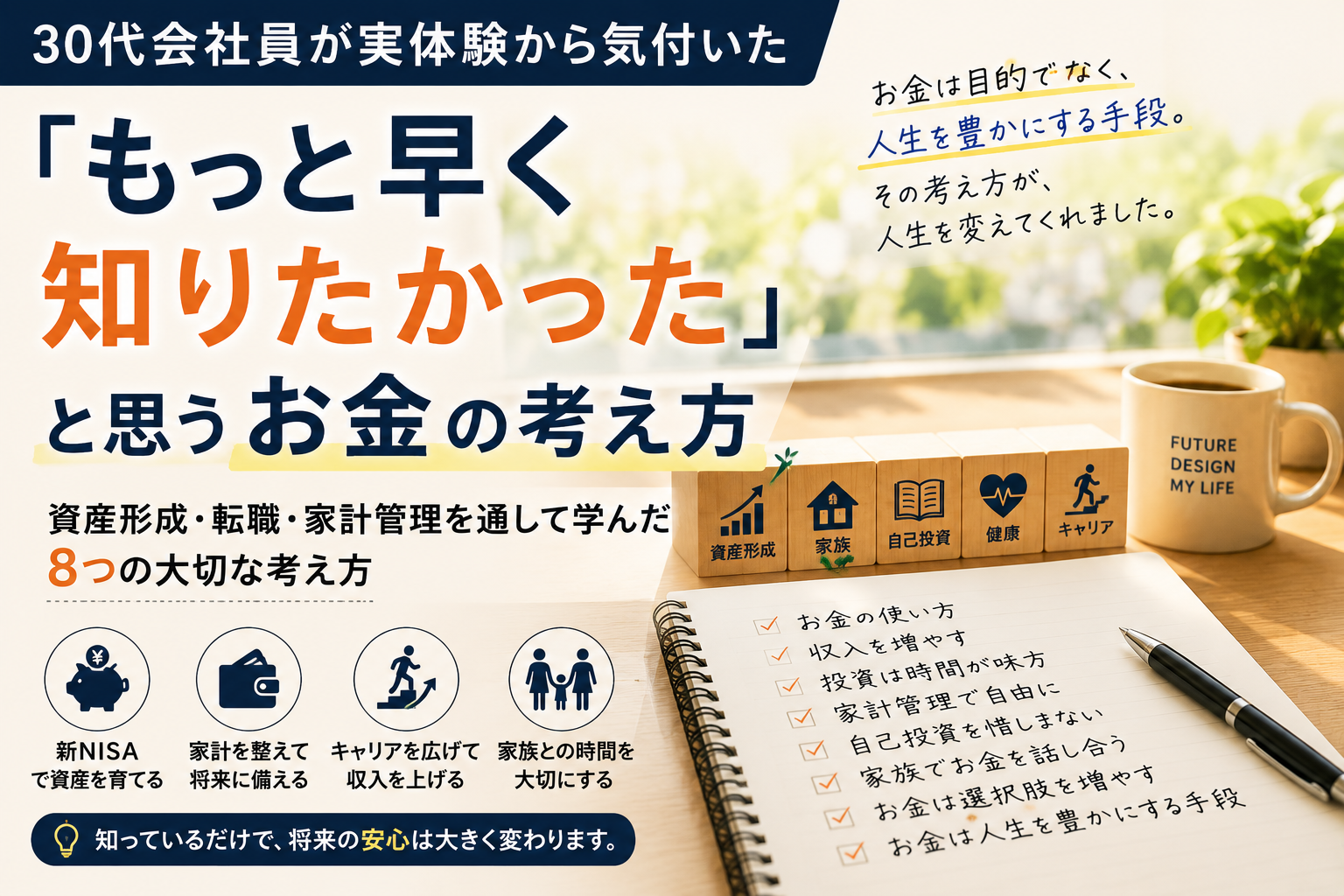

1. お金は貯めるものではなく「使い方」が大切

以前の私は、

「お金はできるだけ減らさない方が良い」

と考えていました。

もちろん貯金は大切です。

生活防衛資金も必要ですし、将来の大きな支出に備えることも重要です。

しかし資産形成を始めてから、少し考え方が変わりました。

大切なのは、ただお金を減らさないことではなく、

何に使うか

だと感じるようになったのです。

同じ1万円でも、

- なんとなく使う1万円

- 家族との思い出に使う1万円

- 本を買って学ぶ1万円

- 健康のために使う1万円

- 将来のために投資する1万円

では、返ってくる価値が違います。

以前は本を買うことにも少し抵抗がありました。

しかし今は、必要だと思った本にはお金を使うようになりました。

数千円の本が、家計管理や投資、住宅購入、転職の判断を変えることもあるからです。

投資を始めてからお金の使い方がどう変わったかは、投資を始めてからお金の使い方が変わった話|30代会社員が実感した6つの変化でも詳しく書いています。

2. 節約より収入を増やす方が人生は変わる

節約は大切です。

家計管理をしなければ、いくら収入が増えてもお金は残りません。

私自身も家計簿アプリを使い、毎月の支出を確認しています。

ただ、節約だけで人生を大きく変えるのは難しいとも感じています。

通信費や保険、サブスクを見直すことは大切です。

しかし節約には限界があります。

一方で、収入が増えると選択肢は大きく広がります。

私の場合、30歳の時に作ったライフプランでは、将来の年収を626万円程度と想定していました。

しかし転職を経験し、現在の年収は約950万円になっています。

この変化によって、

- 新NISAの積立額を増やせた

- 現金貯蓄も続けられるようになった

- 住宅購入を現実的に考えられるようになった

- 教育費への不安が少し減った

- 将来の働き方を考える余裕ができた

と感じています。

もちろん、誰でも転職すれば年収が上がるわけではありません。

転職にはリスクもあります。

それでも、

収入を増やす努力も資産形成の一部

だという考え方は、もっと早く知りたかったと思っています。

転職で年収が上がって変わったことは、30代会社員が転職で年収アップして変わったこと|私が転職を自己投資だと思う理由で詳しく書いています。

3. お金は人生の選択肢を増やしてくれる

以前の私は、

「生活するために働く」

という考え方が中心でした。

もちろん今も生活のために働いています。

家族がいますし、住宅購入や教育費、老後資金も考えなければなりません。

しかし資産形成を始めてから、

「お金は人生の選択肢を増やしてくれるもの」

だと感じるようになりました。

ある程度の貯蓄や投資資産があれば、転職に挑戦しやすくなります。

副業に挑戦する余裕も生まれます。

住宅購入についても、借りられる金額ではなく、無理なく返せる金額で考えられるようになります。

子どもの教育費についても、早めに考えることで選択肢を増やせます。

お金そのものが欲しかったわけではありません。

私が本当に欲しかったのは、

選択できる人生

だったのだと思います。

この考え方は、資産形成は人生を豊かにする手段|お金を増やすことが目的ではないと感じた理由でも詳しく書いています。

4. 投資は早く始めるほど有利だった

今だから思うことがあります。

「もっと早く投資を学んでおけば良かった」

もちろん、27歳で投資を始められたことは良かったと思っています。

最初は月2万円の積立でした。

当時は投資に対する不安もありましたし、家計への影響も分かりませんでした。

だから少額から始めたことは、自分に合っていたと思います。

ただ、投資を始めて感じたのは、

投資で大切なのは金額だけではなく時間

だということです。

最初から大きな金額を入れる必要はありません。

月5,000円でも、月1万円でも、実際に始めることで学べることがあります。

投資信託の値動き。

積立設定の仕組み。

暴落時の感情。

長期投資の考え方。

これらは、実際に始めてみないと分かりません。

私は現在、新NISAで毎月15万円を積み立てています。

しかしこれは、月2万円から始め、家計管理や転職による収入アップを経て、少しずつ増やしてきた結果です。

新NISAを始めた理由は、30代会社員が新NISAを始めるべき理由|将来の不安を減らすために私が投資を始めた話にまとめています。

積立額をどう増やしてきたかは、30代会社員は新NISAにいくら積み立てるべき?私が月2万円から15万円まで増やした考え方で詳しく書いています。

5. 家計管理は自由になるための道具

以前の私は、家計簿にあまり良いイメージを持っていませんでした。

節約するためのもの。

我慢するためのもの。

細かく管理されるもの。

そんな印象がありました。

しかし実際に家計管理を始めてみると、考え方が変わりました。

家計管理は、我慢するためのものではありません。

安心してお金を使うための仕組み

だと感じています。

毎月の支出が見えることで、

- 新NISAにいくら積み立てられるか

- 生活防衛資金はいくら必要か

- 住宅ローンはどれくらいなら無理がないか

- 教育費にどう備えるか

- 現金貯蓄と投資のバランスは適切か

を考えられるようになりました。

我が家では家計簿アプリのZaimを使っています。

毎月の支出を確認するだけでなく、年に一度は資産の棚卸しも行っています。

家計を把握しているからこそ、住宅購入や新NISAについても感覚ではなく数字で考えられるようになりました。

家計管理の具体的な方法は、30代会社員の家計管理術|私が毎月15万円を投資に回せるようになった方法で書いています。

年に一度の見直しについては、年に一度の資産棚卸しで確認していること|30代会社員の我が家のお金の見直し方法も参考になると思います。

6. 自己投資は一番利回りが高い

投資というと、株式投資や新NISAを思い浮かべる方が多いと思います。

しかし私が最も効果を感じている投資は、自己投資かもしれません。

数千円の本を読む。

ブログを書く。

資格について学ぶ。

転職活動をする。

健康のために運動する。

こうした行動は、すぐにお金として返ってくるわけではありません。

それでも数年後に大きな差になると感じています。

実際、私の資産形成は本を読むことから始まりました。

お金について学び、家計を見直し、ライフプランを作り、転職について考えるようになりました。

その結果、年収も投資額も大きく変わりました。

ブログも同じです。

まだ大きな収益があるわけではありません。

しかし文章を書く力、考えを整理する力、情報を調べる力は、本業にも副業にも役立っています。

自己投資は、目に見えにくいですが、自分の可能性を広げてくれるものだと思っています。

私がやって良かった自己投資については、【実体験】30代会社員が人生でやって良かった自己投資7選で詳しくまとめています。

お金の知識を学ぶために読んだ本は、【実体験】お金の知識ゼロだった30代会社員が資産形成を学ぶために読んだ本4選で紹介しています。

7. 家族と話し合うことも資産形成

昔の私は、お金の話を家族と深くすることはあまりありませんでした。

しかし結婚し、子どもが生まれ、住宅購入や教育費を考えるようになると、一人で決められることではないと感じるようになりました。

資産形成は、自分一人のものではありません。

家族の生活に関わるものです。

だからこそ我が家では、

- 生活防衛資金はいくら必要か

- 新NISAにいくら積み立てるか

- 住宅購入をどう考えるか

- 教育費をいつまでに準備するか

- 将来どんな働き方をしたいか

を少しずつ話すようになりました。

最初から完璧に話し合えていたわけではありません。

投資に対する不安もありました。

しかし本を共有したり、ライフプランを見たり、年に一度の資産棚卸しをしたりすることで、少しずつ同じ方向を向けるようになったと感じています。

家族と話し合うことも、立派な資産形成です。

なぜなら、お金の不安を一人で抱え込まなくてよくなるからです。

家族の理解を得るためにやったことは、資産形成で家族の理解を得るためにやったこと|30代会社員が実践した方法で詳しく書いています。

8. お金だけを追いかけても幸せにはなれない

SNSを見ると、もっと資産が多い人がいます。

もっと高収入の人もいます。

副業で大きく稼いでいる人もいます。

そうした情報を見ると、焦ることもあります。

しかし比べ始めると終わりがありません。

私が目指しているのは、誰かよりお金持ちになることではありません。

家族が安心して暮らせること。

健康でいること。

好きな仕事や副業に挑戦できること。

子どものやりたいことを応援できること。

住宅購入後も無理なく暮らせること。

老後のお金に過度な不安を抱えないこと。

そのための資産形成です。

お金は大切です。

しかし目的ではありません。

お金は人生を豊かにするための手段

この考え方は、資産形成を続けるうえで忘れたくないと思っています。

小さな考え方の変化が人生を変えた

振り返ると、私が変わったのは、単に投資を始めたからではありません。

ライフプランを作りました。

家計を見直しました。

本を読みました。

転職しました。

ブログを書きました。

家族と将来について話すようになりました。

少しずつ考え方が変わったことで、行動が変わりました。

行動が変わると、人生も少しずつ変わります。

30歳の頃の私は、今の自分を想像していませんでした。

年収626万円を想定していた自分が、33歳で年収約950万円になっていること。

月2万円だった投資額が、月15万円になっていること。

ブログを書き、副業に挑戦し、住宅購入について本気で考えていること。

どれも当時は予想していませんでした。

ただ、小さく行動した結果、少しずつ変わってきました。

30歳の自分に伝えたいことは、33歳の今だから30歳の自分に伝えたいことにも書いています。

まとめ

30代会社員の私が、もっと早く知りたかったと思うお金の考え方は次の8つです。

- お金は「何に使うか」が大切

- 節約だけでなく収入を増やすことも考える

- お金は人生の選択肢を増やす

- 投資は金額より時間が大切

- 家計管理は自由になるための道具

- 自己投資は一番利回りが高い

- 家族と話し合うことも資産形成

- お金は人生を豊かにする手段

30代になってから学んだことばかりですが、どれも今の自分を支えている考え方です。

もし数年前の自分に一つだけ伝えられるなら、

「お金を増やすことだけを考えなくていい」

と言いたいです。

お金は人生を豊かにするための道具です。

そのことに気付いてから、私は以前よりも将来に対する不安が小さくなりました。

これからも家族と一緒に、自分たちらしい資産形成を続けていきたいと思っています。

資産形成の全体像は、私の資産形成ロードマップ|30代会社員が50歳までに目指す資産形成計画にまとめています。

まずは難しいことから始める必要はありません。

家計を確認する。

本を1冊読む。

少額から投資を始める。

家族と将来について話す。

そんな小さな行動が、数年後の自分を変えるきっかけになるのだと思います。

コメント