子どもの教育費について調べ始めると、

「大学までに1,000万円以上必要」

「早く準備しないと間に合わない」

といった情報を目にすることがあります。

私も子どもが生まれてから教育費について考えるようになり、さまざまな情報を調べました。

その中で感じたのは、教育費はいくら必要なのかを知ることも大切ですが、それと同じくらい「いつまでに準備するのか」を考えることも重要だということです。

教育費の総額だけを見ると、とても大きな金額に感じてしまいます。

しかし、実際にはそのお金が一度に必要になるわけではありません。

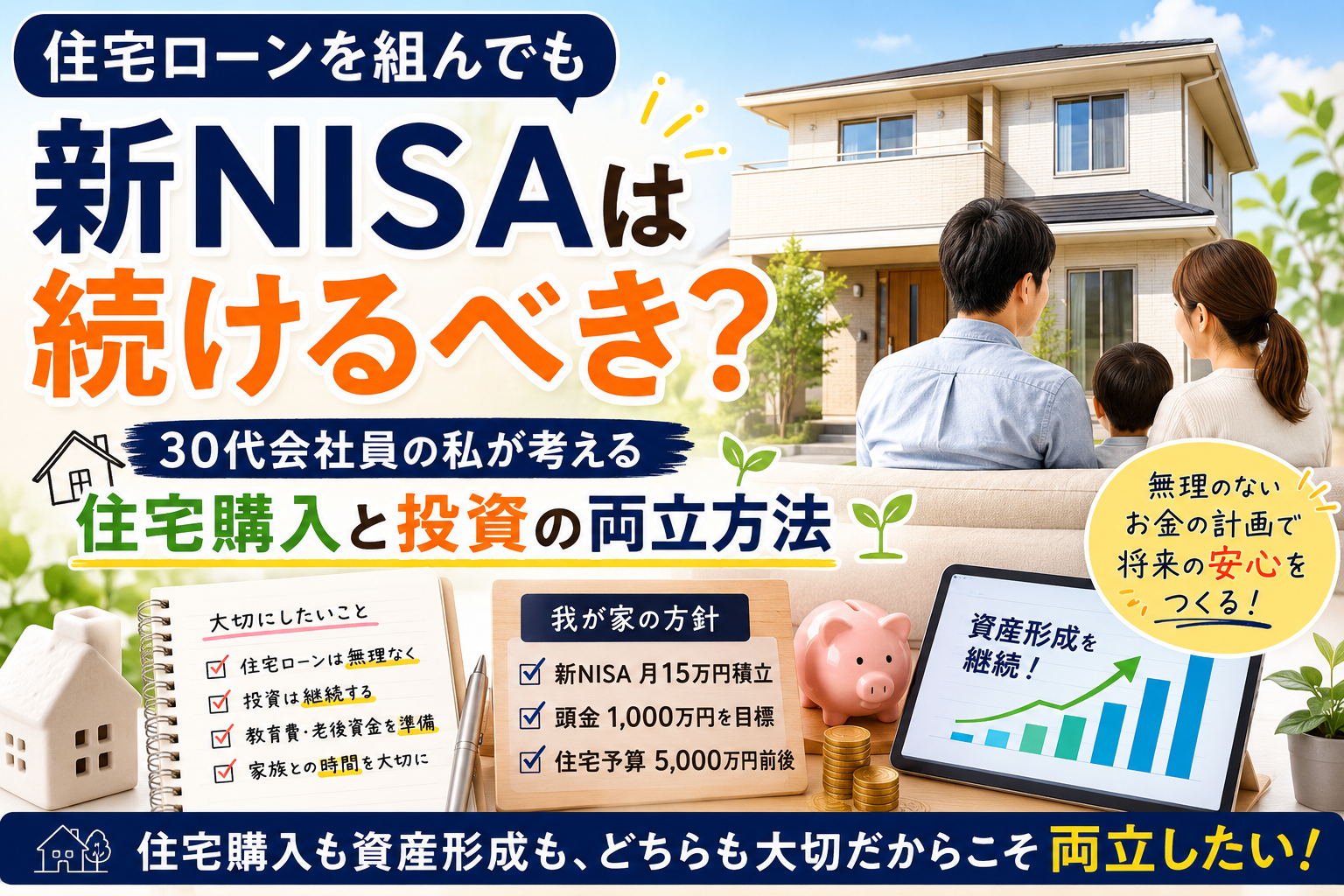

私は現在、新NISAで毎月15万円の積立投資を続けながら、住宅購入についても検討しています。

教育費も将来必要なお金の一つですが、「教育費だけ」を切り離して考えるのではなく、住宅購入や老後資金も含めたライフプラン全体の中で考えるようにしています。

今回は、30代会社員の私が考える教育資金の準備方法についてお話ししたいと思います。

教育費は一度に必要になるわけではない

教育費と聞くと、

「大学入学までに何百万円も準備しなければならない」

というイメージを持つ人も多いのではないでしょうか。

私も最初はそう思っていました。

しかし、実際に調べてみると、教育費は子どもの成長に合わせて少しずつ必要になるお金です。

例えば、

- 幼稚園・保育園

- 小学校

- 中学校

- 高校

- 大学

というように、教育費は何年にもわたって発生します。

もちろん大学入学時にはまとまったお金が必要になることもありますが、それまでの約18年間で少しずつ準備していくこともできます。

そのため、

「大学入学までに今すぐ全部準備しなければならない」

と考える必要はないと私は思っています。

むしろ、焦って短期間で大きなお金を準備しようとするよりも、時間を味方につけながら計画的に積み立てていく方が現実的です。

私自身も、教育費だけのために貯金をするというよりは、ライフプラン全体の中で教育費を位置付けています。

住宅購入や老後資金など、将来必要になるお金は教育費だけではありません。

だからこそ、一つの支出だけを見て不安になるのではなく、「いつ、どれくらい必要になるのか」を整理して考えることが大切だと感じています。

私が教育資金を準備する方法

では、私は実際にどのように教育資金を準備しようと考えているのでしょうか。

結論から言うと、私は「教育費専用の貯金」だけを作るのではなく、家計全体の中で教育費を考えています。

理由は、将来必要なお金は教育費だけではないからです。

例えば、

- 住宅購入

- 住宅ローンの返済

- 車の買い替え

- 老後資金

- 万が一に備える生活防衛資金

など、人生にはさまざまな支出があります。

教育費だけを優先してしまうと、他の支出とのバランスが崩れてしまう可能性があります。

そこで私は、30歳の時にライフプラン表を作成し、将来のお金の流れを整理しました。

教育費はいつ頃必要になるのか。

住宅購入はどのタイミングか。

老後資金はいくら必要になりそうか。

こうして全体を見渡してみると、「教育費だけが特別なお金ではない」ということに気付きました。

だからこそ私は、教育費だけを切り離して考えるのではなく、人生全体のお金の計画の中で準備しています。

現在は新NISAを活用し、毎月15万円の積立投資を続けています。

もちろん、この積立がすべて教育費になるわけではありません。

住宅購入や老後資金など、将来必要になるさまざまなお金を含めた資産形成です。

しかし、長期で積立投資を続けることで資産全体を増やしていけば、教育費にも柔軟に対応できると考えています。

教育費だから現金、老後資金だから投資、と完全に分けるのではなく、「家族全体のお金」として管理する方が、私には合っている方法でした。

もちろん、今後子どもの進学先や家族の状況によって考え方が変わる可能性もあります。

そのため、一度ライフプランを作って終わりではなく、定期的に見直しながら、その時々の状況に合わせて修正していくことが大切だと思っています。

教育費は長い時間をかけて準備できるお金です。

だからこそ、焦らず、住宅購入や老後資金とのバランスを考えながら、少しずつ準備していきたいと考えています。

ライフプランを作ると教育費を準備する時期が見えてくる

教育費について考え始めた頃の私は、

「大学までにいくら必要なのか」

という金額ばかり気にしていました。

しかし実際にライフプラン表を作成してみると、それ以上に重要だと感じたことがあります。

それは、

「いつ、そのお金が必要になるのか」

ということです。

教育費は子どもが生まれた瞬間に必要になるわけではありません。

幼稚園、小学校、中学校、高校、大学と、子どもの成長に合わせて少しずつ発生していきます。

つまり、教育費は時間をかけて準備できるお金でもあります。

一方で、住宅購入や車の買い替えなどは、ある程度まとまったお金が必要になるタイミングがあります。

もし教育費だけを考えていたら、こうした支出とのバランスを見落としていたかもしれません。

ライフプラン表を作成したことで、

「子どもが高校生になる頃には住宅ローンはどうなっているか」

「大学入学の頃には資産はどのくらいになっている見込みか」

など、将来のお金の流れを時系列で考えられるようになりました。

もちろん、計画どおりに人生が進むとは限りません。

私自身も30歳でライフプランを作った当時は、年収626万円を想定していましたが、転職によって現在は950万円になっています。

だからこそ、一度作って終わりではなく、その時々の状況に合わせて見直すことが大切だと感じています。

教育費は「いくら必要か」だけでなく、「いつまでに準備するか」を考えることで、漠然とした不安は大きく減りました。

今でも定期的にライフプランを見直しながら、住宅購入や資産形成とのバランスを確認しています。

地方に住む私の教育費の考え方

教育費について調べていると、

「私立の小学校から大学まで通わせると数千万円必要」

という情報を目にすることがあります。

もちろん、そのような進学ルートを選ぶ家庭もありますし、それを否定するつもりはありません。

ただ、私は地方で育ったこともあり、教育費について少し違った考え方をしています。

私が住んでいる地域では、都会ほど受験競争が激しいわけではありません。

公立の学校へ進学する家庭も多く、私立に進学することだけが正解という環境ではありませんでした。

私自身も公立の小学校、中学校、高校へ進学し、高校では偏差値60台後半の学校に通っていました。

その後、国立大学へ進学することができました。

同じ高校から東京大学へ進学した人もいたため、「公立だから進学に不利」という印象は私にはありません。

もちろん、住む地域によって教育環境は大きく異なります。

都市部では私立を選択する家庭も多く、教育費も大きく変わるでしょう。

そのため、教育費に正解はありません。

大切なのは、インターネットに書かれている平均的な金額をそのまま参考にするのではなく、自分たちがどのような教育を考えているのかを家族で話し合うことだと思います。

私の場合は、現時点では公立を中心としたライフプランを考えています。

その前提で教育費を見積もり、住宅購入や資産形成とのバランスを取りながら準備を進めています。

将来、子どもが「やりたいこと」が見つかれば、その時は家族で話し合い、できる限り応援したいと思っています。

教育費は金額だけで考えるものではありません。

子どもの将来の可能性と、家族の価値観の両方を大切にしながら準備していくことが、私にとって理想の教育資金の考え方です。

焦って準備するより、長く積み立てることが大切

教育費について調べ始めた頃の私は、

「今すぐ大きなお金を準備しなければ間に合わないのではないか」

という不安を感じていました。

しかし、ライフプランを作成し、教育費が必要になる時期を整理してみると、その考え方は少し変わりました。

子どもがまだ小さいのであれば、大学入学までには10年以上の時間があります。

その時間を活かして少しずつ積み立てていけば、一度に大きなお金を用意する負担を減らすことができます。

私が新NISAで積立投資を続けている理由もここにあります。

投資には元本保証がなく、短期間では資産が減る可能性もあります。

しかし、長期で積み立てを続けることで、時間を味方につけながら資産形成を進められると考えています。

もちろん、教育費をすべて投資で準備するという考えではありません。

生活防衛資金や住宅購入資金など、現金で準備しておきたいお金もあります。

そのため私は、「貯蓄」と「資産形成」を組み合わせながら教育費を準備していくことを意識しています。

教育費は子どもの将来に関わる大切なお金です。

だからこそ、焦って短期間で準備しようとするのではなく、自分たちの家計に合ったペースで長く続けることが大切だと思っています。

私が教育費で一番大切にしたいこと

教育費について考える中で、私が一番大切にしたいと思っていることがあります。

それは、「できる限り子どもの選択肢を狭めたくない」ということです。

私は地方で公立の学校へ通い、国立大学へ進学しました。

その経験から、公立だから進学できないとは思っていません。

一方で、将来子どもがやりたいことを見つけた時に、「お金が理由で諦める」という状況はできるだけ避けたいとも考えています。

もちろん、すべての希望を叶えられるとは限りません。

だからこそ、今から少しずつ教育資金を準備し、将来の選択肢を増やせるようにしたいと思っています。

教育費は単なる支出ではありません。

子どもの未来を応援するための準備でもあります。

私はこれからも住宅購入や老後資金とのバランスを考えながら、家族全体のライフプランの中で教育資金を準備していきたいと思います。

まとめ

教育費について考え始めると、必要な金額の大きさに不安を感じることもあります。

しかし、教育費は一度に必要になるものではありません。

大切なのは、

- いつお金が必要になるのかを把握すること

- ライフプラン全体の中で教育費を考えること

- 自分たちの価値観に合った教育方針を決めること

- 焦らず長期的に準備を続けること

だと私は考えています。

私自身もまだ子育ての途中であり、これから考え方が変わることもあるかもしれません。

それでも、ライフプランを定期的に見直しながら、住宅購入や資産形成とのバランスを取り、家族にとって無理のない形で教育資金を準備していきたいと思っています。

教育費に絶対の正解はありません。

だからこそ、他の家庭と比べるのではなく、自分たち家族に合った準備方法を見つけていくことが、何より大切だと思います。

コメント