住宅購入を考え始めた頃の私は、

「家を買ったら、しばらく資産形成は止めるしかないのでは」

と思っていました。

住宅ローン。

固定資産税。

修繕費。

家具・家電。

引っ越し費用。

子どもの教育費。

住宅購入には、想像以上に多くのお金が関わります。

現在、私は新NISAで毎月15万円を積み立てています。

27歳頃から月2万円で投資を始め、30歳でライフプランを作成し、転職による収入アップや家計管理を続けながら、少しずつ積立額を増やしてきました。

その一方で、現在は住宅購入も真剣に検討しています。

住宅購入を考える中で、我が家で一つ決めていることがあります。

それは、

住宅購入を理由に資産形成をやめないこと

です。

もちろん、住宅購入後に積立額を見直す可能性はあります。

毎月15万円を必ず続けることにこだわりすぎるつもりもありません。

しかし、

「住宅ローンを組んだから投資はゼロ」

という状態にはしたくないと考えています。

この記事では、住宅購入後も資産形成を続けるために、我が家が決めているルールを紹介します。

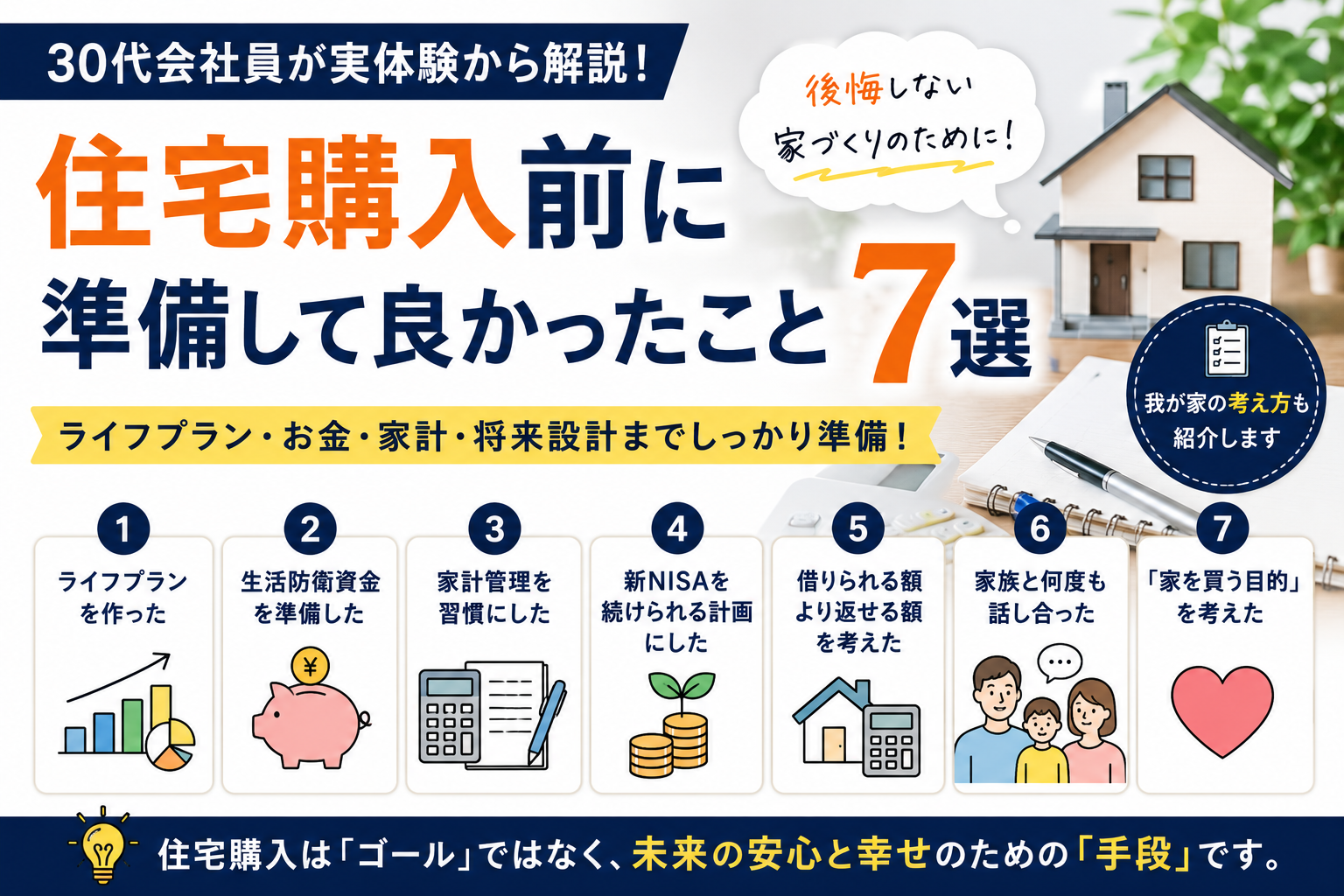

前回書いた30代会社員が住宅購入前に準備して良かったこと7選の続きとして、住宅購入後の生活をイメージしながら読んでいただければと思います。

この記事で分かること

- 住宅購入後も資産形成を続けるために我が家が決めた7つのルール

- 住宅ローンと新NISAを両立する考え方

- 生活防衛資金や家計管理を重視している理由

- 住宅購入後も無理なく資産形成を続けるためのポイント

結論|住宅購入後も資産形成を続けるための7つのルール

我が家では、住宅購入後も資産形成を続けるために、次の7つを意識しています。

- 住宅ローンは「返せる額」で考える

- 新NISAは金額より「続けること」を優先する

- 生活防衛資金には手を付けない

- 家計管理をやめない

- 年に一度ライフプランを見直す

- 家族と定期的に話し合う

- 「家を買うこと」をゴールにしない

住宅購入は人生の大きなイベントです。

しかし、資産形成はその後も何十年と続きます。

だからこそ、住宅購入後も無理なく続けられる仕組みを作ることが大切だと考えています。

1. 住宅ローンは「返せる額」で考える

住宅展示場や不動産会社へ行くと、

「このくらいなら借りられます」

という金額を提示されることがあります。

最初の私は、その数字を見て少し安心していました。

「年収から考えると、意外と大きな金額を借りられるんだ」

と思ったこともあります。

しかし今は、

借りられる金額ではなく、返せる金額

を重視しています。

住宅ローンは30年以上続くこともあります。

その間には、住宅費だけでなく、さまざまな支出があります。

- 子どもの教育費

- 車の買い替え

- 医療費

- リフォーム

- 家電の買い替え

- 転職や収入変化

- 老後資金

住宅ローンだけで家計に余裕がなくなってしまうと、資産形成を続けることも難しくなります。

だから我が家では、

住宅購入後も新NISAを続けられること

を一つの判断基準にしています。

現在、我が家では住宅価格5,000万円前後、頭金1,000万円を一つの目安として考えています。

もちろんこれは我が家の条件であり、すべての家庭に当てはまるものではありません。

大切なのは、

「いくら借りられるか」

ではなく、

「購入後も家計が苦しくならないか」

だと思っています。

住宅ローンの考え方については、住宅ローンはいくらまで借りていい?30代会社員の私が考える無理のない借入額や住宅ローンはいくらまで?30代会社員の私が5,000万円を目安にしている理由で詳しく書いています。

2. 新NISAは金額より「続けること」を優先する

現在、私は新NISAで毎月15万円を積み立てています。

しかし、住宅購入後も必ず15万円を続けることにはこだわっていません。

もちろん、家計に無理がなければ続けたいです。

しかし住宅購入後は、住宅ローン、固定資産税、修繕費、家具・家電など、新しい支出が増える可能性があります。

そのため、必要であれば積立額を見直すこともあると思います。

大切なのは、

積立をゼロにしないこと

だと考えています。

仮に毎月15万円が難しくなれば、10万円でも、5万円でも、家計に合った金額で続けたいです。

積立投資は、時間が大きな味方になります。

一時的に金額を下げたとしても、長く続けることの方が大切だと思っています。

私自身も、最初から月15万円を投資していたわけではありません。

27歳から29歳頃までは月2万円でした。

そこから家計管理や転職による収入アップを経て、少しずつ積立額を増やしてきました。

だから住宅購入後も、金額にこだわりすぎず、続けられる形を選びたいと考えています。

月2万円から15万円まで積立額を増やした考え方は、30代会社員は新NISAにいくら積み立てるべき?私が月2万円から15万円まで増やした考え方で紹介しています。

また、住宅ローンを組んでも新NISAを続けるべきかについては、住宅ローンを組んでも新NISAは続けるべき?30代会社員の私が考える住宅購入と投資の両立方法でも詳しく書いています。

3. 生活防衛資金には手を付けない

住宅購入では、大きなお金が必要になります。

- 頭金

- 諸費用

- 家具・家電

- 引っ越し費用

- 火災保険

- 登記費用

こうした支出を見ていると、

「生活防衛資金も少し使ってしまおうか」

と考えたくなる場面があるかもしれません。

しかし我が家では、

生活防衛資金には手を付けない

というルールを決めています。

住宅購入直後に、何か起きる可能性もあります。

病気。

転職。

車の故障。

家電の故障。

想定外の出費。

そうした時に現金がなければ、不安はかなり大きくなります。

現在、我が家では生活防衛資金300万円を目標にしています。

一般的な目安より少し多めかもしれません。

しかし家族と話し合った結果、この金額がある方が安心できると感じました。

住宅購入よりも先に、安心して生活できる土台を作ることを優先しています。

生活防衛資金については、30代会社員の生活防衛資金はいくら必要?我が家が300万円を目標にしている理由で詳しく書いています。

4. 家計管理をやめない

住宅購入前だけでなく、住宅購入後こそ家計管理は重要になると思っています。

我が家では家計簿アプリ「Zaim」を利用し、毎月のお金の流れを確認しています。

確認しているのは、主に次のような項目です。

- 収入

- 支出

- 投資額

- 現金残高

- 固定費

- 生活費

- 貯蓄額

住宅ローンが始まると、今までの家賃とは違う支出が増えます。

固定資産税。

修繕費。

火災保険。

設備のメンテナンス。

将来のリフォーム費用。

こうした費用は、毎月の住宅ローン返済額だけを見ていると見落としがちです。

だからこそ、

「なんとなく大丈夫」

ではなく、数字で確認することを大切にしています。

家計管理ができていれば、住宅購入後に投資額をどうするかも判断しやすくなります。

投資額を維持するのか。

少し下げるのか。

現金貯蓄を優先するのか。

こうした判断を感覚ではなく、家計全体を見ながら考えられるようになります。

家計管理の方法については、30代会社員の家計管理術|私が毎月15万円を投資に回せるようになった方法で詳しく紹介しています。

5. 年に一度ライフプランを見直す

ライフプランは、一度作って終わりではありません。

我が家では年に一度、資産状況や今後の支出予定を確認しています。

確認するのは、次のような内容です。

- 現在の家計

- 銀行預金

- 新NISAの評価額

- 投資額

- 住宅ローン

- 教育費

- 生活防衛資金

- 老後資金

- 今後の大きな支出予定

30歳で作ったライフプランでは、私は将来の年収を626万円程度と想定していました。

しかし現在は転職によって約950万円になっています。

良い方向に変わった部分もありますが、将来もずっと今の状態が続くとは限りません。

収入が変わるかもしれません。

支出が増えるかもしれません。

子どもの教育費が想定よりかかるかもしれません。

住宅購入後に予定外の修繕費が発生するかもしれません。

人生は計画通りには進みません。

だからこそ、定期的な見直しが大切だと思っています。

年に一度の資産棚卸しについては、年に一度の資産棚卸しで確認していること|30代会社員の我が家のお金の見直し方法で詳しく書いています。

6. 家族と定期的に話し合う

住宅購入後は、家族全員の生活が変わります。

だから我が家では、住宅ローンだけではなく、将来のお金や暮らしについても話すようにしています。

例えば、

- 教育費をどう準備するか

- 新NISAの積立額は無理がないか

- 現金貯蓄は十分か

- 将来どのように働きたいか

- 家族旅行や思い出にもお金を使えているか

- 住宅購入後の生活に不安はないか

こうしたことを定期的に話すことが大切だと感じています。

住宅ローンは長く続きます。

だからこそ、家族全員が納得している状態で返済していくことが、長く続ける秘訣だと思っています。

私だけが数字を見て納得していても、家族が不安を感じていれば、それは良い住宅購入とは言えません。

家族で同じ方向を向くことは、資産形成でも住宅購入でも大切です。

家族の理解を得るためにやったことは、資産形成で家族の理解を得るためにやったこと|30代会社員が実践した方法でも紹介しています。

7. 「家を買うこと」をゴールにしない

住宅購入を考え始めた頃は、家を買うこと自体が目標になっていました。

しかし今は違います。

家を買う目的は、家族が安心して暮らせることです。

子どもが安心して成長できることです。

毎日の生活を豊かにすることです。

家族との思い出を増やすことです。

つまり、住宅購入は人生を豊かにするための手段です。

これは資産形成と同じ考え方です。

資産形成も、お金を増やすことが目的ではありません。

人生を豊かにするための手段だと考えています。

だから住宅購入後も、住宅ローンだけに家計を支配される状態にはしたくありません。

新NISAを続ける。

生活防衛資金を維持する。

教育費を準備する。

老後資金も積み立てる。

家族旅行にも行く。

健康にもお金を使う。

こうした生活全体のバランスを大切にしたいと思っています。

資産形成を人生を豊かにする手段として考えている理由は、資産形成は人生を豊かにする手段|お金を増やすことが目的ではないと感じた理由でも書いています。

我が家が目指している暮らし

我が家が目指しているのは、住宅ローンを最優先にして他のことを我慢する暮らしではありません。

もちろん住宅購入は大きな決断です。

支出も増えます。

責任もあります。

それでも、家を買ったことで資産形成が止まり、家族との楽しみも減り、将来への不安が増えるようでは本末転倒だと思っています。

我が家が目指しているのは、

- 住宅購入後も新NISAを続ける

- 生活防衛資金を維持する

- 教育費を準備する

- 老後資金も積み立てる

- 家族旅行にも行く

- 健康にもお金を使う

- 将来の働き方も考える

というバランスの取れた暮らしです。

そのために、住宅ローンだけに家計を支配されないよう意識しています。

住宅購入は人生の一部です。

資産形成も人生の一部です。

どちらか一方だけを優先するのではなく、家族にとって無理のない形を探していきたいと考えています。

家族が安心して暮らし、将来のお金に必要以上に不安を感じず、旅行や子どもの思い出づくりも楽しめる生活です。

住宅は、その暮らしを支えるための大切な土台です。

だからこそ、住宅購入後も資産形成を続けながら、家族らしい暮らしを少しずつ築いていきたいと思っています。

住宅購入と資産形成の全体的な考え方は、30代会社員の住宅購入と資産形成|私が考える無理のないお金の計画にもまとめています。

まとめ

住宅購入後も資産形成を続けるために、我が家が決めているルールは次の7つです。

- 住宅ローンは返せる額で考える

- 新NISAは無理なく続ける

- 生活防衛資金には手を付けない

- 家計管理を続ける

- 年に一度ライフプランを見直す

- 家族と定期的に話し合う

- 家を買うことをゴールにしない

住宅購入は人生でも大きなイベントです。

しかし、本当のスタートは家を買った後の生活だと思っています。

我が家もこれから住宅購入を迎える立場です。

だからこそ、住宅ローンだけに目を向けるのではなく、資産形成、教育費、老後資金、家族との時間、健康など、人生全体のバランスを大切にしながら進めていきたいと考えています。

住宅購入後も資産形成を続けるために必要なのは、特別な方法ではありません。

無理のない住宅ローン。

続けられる新NISA。

生活防衛資金。

家計管理。

ライフプランの見直し。

家族との話し合い。

こうした基本を積み重ねることが、住宅購入後の安心につながるのだと思います。

住宅購入は、家を買って終わりではありません。

資産形成や家計管理、ライフプランと組み合わせて考えることで、住宅購入後の安心につながると私は感じています。

住宅購入をこれから考える方は、ぜひ次の記事もあわせてご覧ください。

・30代会社員の住宅購入と資産形成|私が考える無理のないお金の計画

コメント