30代になると、住宅購入を考え始める方も多いと思います。

私自身も現在、住宅購入を検討しています。

住宅展示場へ行き、住宅ローンについて調べ、土地や建物の価格も少しずつ見るようになりました。

最初は、

「住宅ローンはいくら借りられるのか」

ばかり気になっていました。

年収から考えると、思っていたより大きな金額を借りられることもあります。

住宅会社や金融機関のシミュレーションを見ると、

「こんなに借りられるのか」

と驚くこともありました。

しかし資産形成を続ける中で、考え方が変わりました。

家を買うことはゴールではありません。

購入した後も、安心して暮らし続けられることが大切だと感じています。

私は30歳でライフプランを作成し、その後転職を経験しました。

現在は年収約950万円となり、新NISAでは毎月15万円を積み立てています。

住宅購入も、その資産形成計画の一部として考えています。

この記事では、30代会社員の私が住宅購入前に準備して良かったと思っていることを7つ紹介します。

これから住宅購入を考えている方の参考になれば嬉しいです。

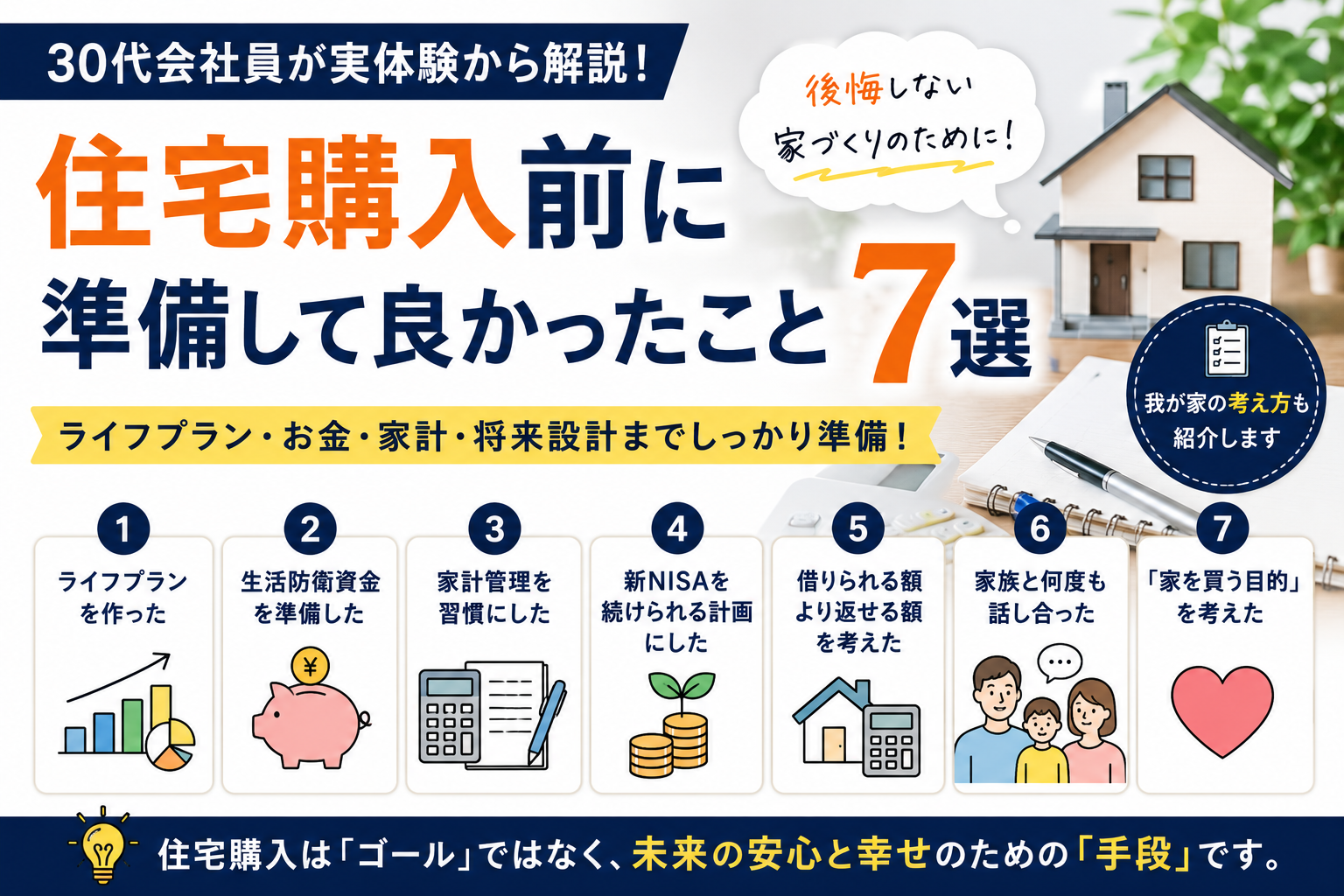

結論:住宅購入前に準備して良かったこと7選

私が住宅購入前に準備して良かったことは、次の7つです。

- ライフプランを作ったこと

- 生活防衛資金を準備したこと

- 家計管理を習慣にしたこと

- 新NISAを続けられる計画にしたこと

- 「借りられる額」ではなく「返せる額」を考えたこと

- 家族と何度も話し合ったこと

- 「家を買う目的」を考えたこと

住宅購入は、物件価格や住宅ローンだけで決めるものではないと感じています。

教育費、老後資金、車の買い替え、家族との生活、働き方まで含めて考えることが大切です。

1. ライフプランを作ったこと

一番やって良かったと思うのが、ライフプランを作成したことです。

住宅購入では、住宅ローンだけでなく、さまざまなお金が関係します。

- 住宅ローン

- 固定資産税

- 修繕費

- 子どもの教育費

- 老後資金

- 車の買い替え

- 家具・家電

- リフォーム

住宅だけを見ていても、本当に無理のない返済額は分かりません。

私は30歳の時にライフプランを作成しました。

当時は将来の年収を626万円程度と想定していました。

しかしその後、転職を経験し、現在の年収は約950万円になっています。

数字は大きく変わりましたが、ライフプランを作った意味はありました。

なぜなら、将来のお金を数字で考えるきっかけになったからです。

ライフプランを作ったことで、

「住宅ローンはいくらまでなら無理がないか」

「住宅購入後も新NISAを続けられるか」

「教育費とのバランスはどうか」

「車の買い替え時期と重ならないか」

を考えられるようになりました。

ライフプランは未来を正確に当てるものではありません。

将来を見える化する地図のような存在だと思っています。

私がライフプラン表を作って分かったことは、30代会社員はいくら貯蓄が必要?私がライフプラン表を作って分かったことで詳しく紹介しています。

2. 生活防衛資金を準備したこと

住宅購入では、頭金ばかり意識しがちです。

しかし私が重要だと思っているのは、生活防衛資金です。

住宅ローンを組んだ直後に、

- 病気

- 転職

- 収入減少

- 車の故障

- 家電の買い替え

- 想定外の支出

が起きる可能性もあります。

その時に現金がなければ、とても不安になります。

我が家では生活防衛資金として300万円を目標にしています。

一般的には生活費の6か月分が目安と言われることもあります。

我が家の生活費は月30万円程度なので、6か月分なら180万円です。

しかし家族と話し合った結果、

「180万円では少し不安」

という結論になりました。

そこで300万円を生活防衛資金の目標にしています。

住宅購入では、頭金や諸費用も大切です。

しかし、住宅購入後に安心して暮らすためには、生活防衛資金も同じくらい大切だと感じています。

生活防衛資金については、30代会社員の生活防衛資金はいくら必要?我が家が300万円を目標にしている理由で詳しく紹介しています。

3. 家計管理を習慣にしたこと

住宅ローンを組む前に、毎月のお金の流れを把握することは非常に大切だと思っています。

我が家では家計簿アプリ「Zaim」を利用しています。

毎月、

- 収入

- 支出

- 投資額

- 現金残高

- 固定費

- 生活費

を確認しています。

家計が見えるようになると、

「住宅ローンはいくらまでなら安心か」

も自然と見えてきます。

例えば、現在の家賃と比較して、住宅ローンの返済額がどのくらい増えるのか。

固定資産税や修繕費を考えても、家計に余裕があるのか。

新NISAや現金貯蓄を続けられるのか。

こうしたことを感覚ではなく数字で考えられるようになります。

住宅購入後も家計管理は続きます。

むしろ住宅ローンが始まってからの方が、家計管理は重要になると思っています。

だからこそ、購入前から習慣にしておいて良かったと感じています。

家計管理の具体的な方法は、30代会社員の家計管理術|私が毎月15万円を投資に回せるようになった方法で詳しく書いています。

4. 新NISAを続けられる計画にしたこと

住宅購入を考え始めた頃、私は一度、

「住宅購入を優先するなら投資は止めるべきなのでは」

と思ったことがありました。

しかし今は違います。

私が目指しているのは、

住宅購入後も資産形成を続けられる生活

です。

現在は毎月15万円を新NISAへ積み立てています。

もちろん住宅購入後は、家計状況に応じて見直す可能性もあります。

それでも、住宅ローンのために資産形成を完全に諦める計画にはしたくありません。

なぜなら、将来必要なお金は住宅だけではないからです。

子どもの教育費。

老後資金。

車の買い替え。

家族との生活。

住宅購入後も、さまざまなお金が必要になります。

だから私は、住宅購入と投資はどちらか一方ではなく、両立を目指したいと考えています。

住宅ローンを組んでも新NISAを続ける考え方は、住宅ローンを組んでも新NISAは続けるべき?30代会社員の私が考える住宅購入と投資の両立方法で詳しく書いています。

5. 「借りられる額」ではなく「返せる額」を考えたこと

住宅展示場や不動産会社へ行くと、思っていたより高い金額を提案されることがあります。

最初は、

「こんなに借りられるんだ」

と驚きました。

しかし今は、借りられる額より、

安心して返済できる額

を重視しています。

住宅ローンは30年以上続くこともあります。

その間には、

- 子どもの教育費

- 車の買い替え

- 家電の買い替え

- 旅行

- 医療費

- 親の介護

- 転職や収入変化

など、さまざまな出来事があります。

だから私は、住宅ローンだけを見て判断しないようにしています。

我が家では、頭金1,000万円、住宅価格5,000万円前後を一つの目安にしています。

もちろん、これがすべての家庭に合うわけではありません。

大切なのは、

「いくら借りられるか」

ではなく、

「購入後も安心して暮らせるか」

だと思っています。

住宅ローンの考え方は、住宅ローンはいくらまで?30代会社員の私が5,000万円を目安にしている理由や住宅ローンはいくらまで借りていい?30代会社員の私が考える無理のない借入額で詳しく書いています。

6. 家族と何度も話し合ったこと

住宅購入は、自分一人で決めるものではありません。

家族全員に関わる大きな決断です。

我が家でも、

- どんな家に住みたいか

- 予算はどれくらいか

- 住宅購入後の生活はどうなるか

- 子どもの教育環境はどうか

- 通勤や生活動線はどうか

- 将来の働き方をどう考えるか

- 新NISAや貯蓄は続けられるか

などを何度も話し合っています。

私自身は、資産形成や住宅ローンの数字に目が向きがちです。

しかし家族にとっては、安心感や暮らしやすさも非常に大切です。

家は金融商品ではありません。

家族が毎日暮らす場所です。

だからこそ、家族で同じ方向を向けることは、住宅ローンの返済以上に大切だと思っています。

資産形成で家族の理解を得るためにやったことは、資産形成で家族の理解を得るためにやったこと|30代会社員が実践した方法でも書いています。

7. 「家を買う目的」を考えたこと

最後に、一番大切だと思っていることです。

それは、

家を買う目的を考えること

です。

私は以前、

「家を買うこと」

そのものが目標になりそうでした。

しかし今は違います。

家を買う目的は、家族が安心して暮らすことです。

子どもが安心して成長できる環境を作ることです。

家族との思い出を増やすことです。

将来に向けて落ち着いた生活の土台を作ることです。

つまり、

住宅購入は人生を豊かにするための手段

だと考えています。

これは資産形成と同じです。

お金を増やすことが目的ではなく、人生を豊かにすることが目的です。

だから住宅購入も、損得だけではなく、自分たち家族に合った選択をしたいと思っています。

賃貸と持ち家で悩んだ時の考え方は、【実体験】賃貸と持ち家どちらが得?30代会社員が住宅購入を本気で考えてみたで詳しく書いています。

住宅購入前に一番大切だと思ったこと

住宅購入について調べるほど、さまざまな情報があります。

「頭金は不要」

「頭金は入れた方がいい」

「賃貸が得」

「持ち家が得」

「住宅ローンは年収の何倍まで」

「今は買い時ではない」

どれも一部は正しいのだと思います。

しかし、正解は家庭によって違います。

だから私は、平均や一般論ではなく、

我が家のライフプラン

を基準に考えるようになりました。

住宅購入も資産形成も、他人と比べるものではありません。

家族が安心して暮らせる未来を作るためのものだと思っています。

住宅購入と資産形成の全体的な考え方は、30代会社員の住宅購入と資産形成|私が考える無理のないお金の計画にもまとめています。

まとめ

私が住宅購入前に準備して良かったことは次の7つです。

- ライフプランを作る

- 生活防衛資金を準備する

- 家計管理を習慣にする

- 新NISAを続けられる計画を立てる

- 借りられる額ではなく返せる額を考える

- 家族と何度も話し合う

- 家を買う目的を明確にする

住宅購入は人生でも大きな買い物です。

だからこそ、焦って決めるのではなく、家計やライフプラン、資産形成全体を考えながら進めることが大切だと感じています。

私自身もまだ住宅購入の途中段階です。

これからもライフプランを見直しながら、家族にとって無理のない住宅購入を目指していきたいと思っています。

住宅は「買うこと」がゴールではありません。

購入後も安心して暮らし続けられることが、本当のゴールだと私は考えています。

コメント