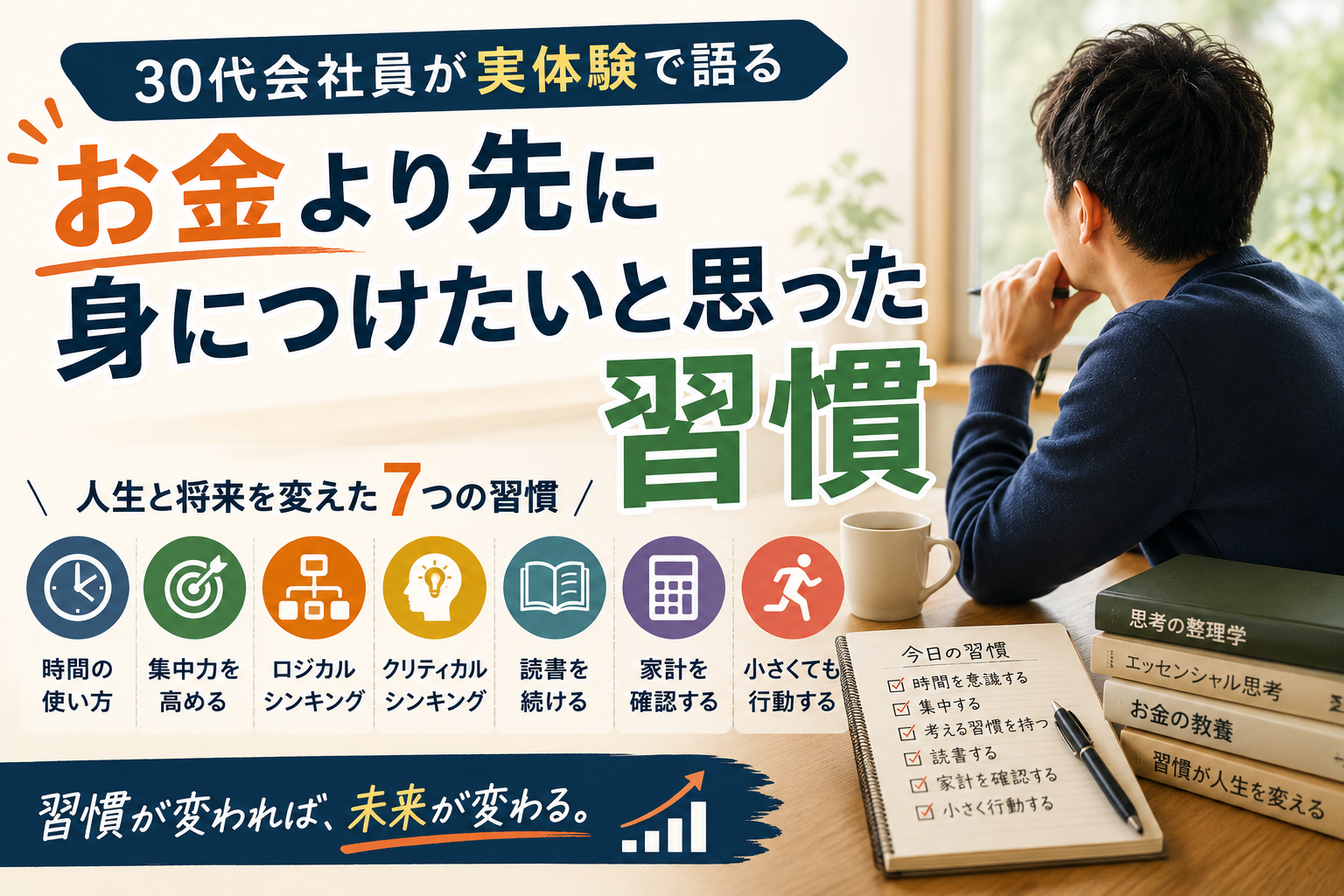

私にとって資産形成は、人生の選択肢を増やすための土台です

お金を増やすこと自体がゴールではなく、

家族と安心して暮らし、

自分たちらしい選択をするために続けています。

資産形成について調べていると、

「何歳までに〇〇万円」

「FIREを目指そう」

「資産1億円を作ろう」

といった情報をよく目にします。

もちろん、お金は大切です。

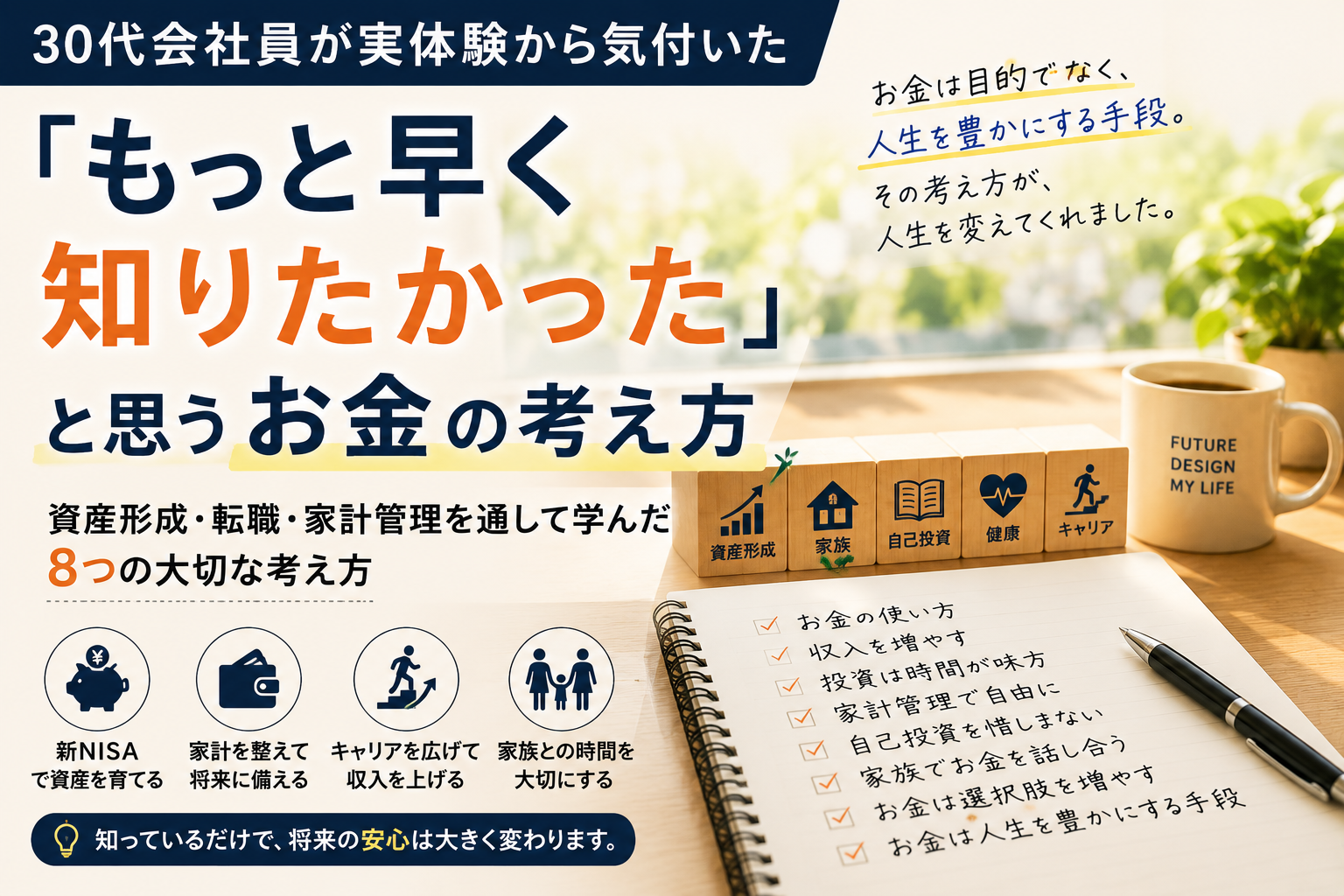

私自身も新NISAを活用し、現在は毎月15万円の積立投資を続けています。

最初から月15万円を投資していたわけではありません。

27歳から29歳頃までは月2万円の積立でした。

その後、30歳でライフプランを作成し、転職を経験し、新NISAが始まったこともあり、少しずつ投資額を増やしてきました。

現在は年収約950万円となり、住宅購入や教育費、老後資金も含めて資産形成を考えています。

しかし、資産形成を続ける中で感じるようになったことがあります。

それは、

資産形成は、お金を増やすこと自体が目的ではない

ということです。

私が本当に欲しかったのは、お金そのものではありませんでした。

家族が安心して暮らせること。

将来の選択肢を増やすこと。

住宅購入や教育費に落ち着いて向き合えること。

好きな仕事や副業に挑戦できること。

健康な状態で人生を楽しめること。

そう考えるようになってから、資産形成との向き合い方が大きく変わりました。

この記事では、30代会社員の私が実際に感じている「人生を豊かにするための資産形成」について書いていきます。

お金が欲しかったわけではなかった

30歳頃の私は、将来に対する漠然とした不安を抱えていました。

住宅購入。

子どもの教育費。

老後資金。

車の買い替え。

家族との生活。

当時は、

「もっとお金があれば安心できる」

と思っていました。

だから資産形成について学び始めました。

新NISA、iDeCo、S&P500、オルカン、生活防衛資金。

最初は分からない言葉ばかりでした。

しかし本を読み、YouTubeで学び、ライフプランを作り、家計を確認する中で少しずつ考え方が変わっていきました。

私が不安だったのは、単にお金が少ないことではありませんでした。

将来に必要なお金が見えていなかったこと。

自分がどう行動すればいいのか分からなかったこと。

家族としてどんな暮らしをしたいのか整理できていなかったこと。

そこに不安があったのだと思います。

実際、ライフプランを作ったことで、将来のお金の不安はかなり整理されました。

30歳の時に作成したライフプランについては、30代会社員はいくら貯蓄が必要?私がライフプラン表を作って分かったことで詳しく書いています。

資産形成で得たのは「安心感」だった

現在、私は新NISAで毎月15万円を積み立てています。

もちろん資産が増えることは嬉しいです。

証券口座の評価額が増えていれば、前向きな気持ちにもなります。

しかし、それ以上に大きいと感じているのは安心感です。

例えば、

- 教育費について事前に考えている

- 生活防衛資金として300万円を目標にしている

- 住宅購入後も新NISAを続けられるかを確認している

- 年に一度、家族で資産の棚卸しをしている

- 老後資金も長期で積み立てている

このように将来のお金を少しずつ見える化できることで、不安は以前より小さくなりました。

資産形成は、お金を増やすだけではありません。

将来への安心を積み立てることでもあると感じています。

毎月15万円という金額だけを見ると、大きく感じるかもしれません。

しかし私も最初は月2万円から始めました。

家計管理や転職による収入アップを経て、段階的に増やしてきただけです。

積立額の考え方については、30代会社員は新NISAにいくら積み立てるべき?私が月2万円から15万円まで増やした考え方で詳しく書いています。

お金があることで選択肢が増える

資産形成を始めてから、お金に対する考え方も変わりました。

以前は、

「生活するために働く」

という考え方が中心でした。

もちろん今も生活のために働いています。

家族がいますし、住宅購入や教育費も考えなければなりません。

しかし最近は、それだけではなく、

「どんな人生を送りたいか」

を考えるようになりました。

もし将来ある程度の資産があれば、働き方を変えることもできます。

副業に力を入れることもできます。

好きな仕事を選ぶこともできます。

家族との時間を増やすこともできます。

転職に挑戦する時も、ある程度の貯蓄や家計の余裕があれば、精神的な支えになります。

私自身、転職によって年収は大きく上がりました。

30歳の時に想定していた年収は626万円でしたが、現在は約950万円になっています。

この変化によって、投資額や住宅購入の選択肢も広がりました。

転職を自己投資だと感じた理由は、30代会社員が転職で年収アップして変わったこと|私が転職を自己投資だと思う理由で書いています。

お金は目的ではありません。

しかし、お金があることで選べる道は増えます。

私にとって資産形成は、人生の選択肢を増やすための手段です。

家族との時間にも余裕が生まれる

私は結婚しており、子どももいます。

だから資産形成も、自分一人のためではありません。

家族が安心して暮らせること。

子どものやりたいことを応援できること。

住宅購入を落ち着いて考えられること。

家族で旅行や思い出にお金を使えること。

こうしたことも、私にとっては人生の豊かさです。

資産形成というと、

「節約して、我慢して、投資に回す」

というイメージを持たれることがあります。

しかし私は、家族との時間を削ってまで資産形成をしたいとは思っていません。

むしろ、家族との時間を守るために資産形成をしています。

将来のお金に不安がありすぎると、今を楽しむ余裕もなくなってしまいます。

だからこそ、家計を把握し、生活防衛資金を確保し、新NISAを続けながら、家族との暮らしも大切にしたいと考えています。

資産形成で家族の理解を得るためにやったことは、資産形成で家族の理解を得るためにやったこと|30代会社員が実践した方法で詳しく書いています。

住宅購入も「損得」だけでは考えない

資産形成をしていると、

「家は買わない方がいい」

「持ち家は負債」

といった意見を目にすることがあります。

確かに、資産効率だけを考えれば、住宅購入には慎重になるべきだと思います。

住宅ローン、固定資産税、修繕費、引っ越しのしにくさ。

考えるべきことは多くあります。

それでも私は、住宅購入を前向きに検討しています。

理由は、家は金融商品ではなく、家族が生活する場所だからです。

家族が安心して暮らせること。

子どもの生活環境が安定すること。

自分たちの家という安心感があること。

こうした価値は、単純な損得だけでは測れません。

もちろん無理な住宅ローンを組むつもりはありません。

私は住宅購入後も新NISAを続けられることを重視しています。

頭金1,000万円、住宅価格5,000万円前後を一つの目安にしながら、家計全体で無理がないかを考えています。

住宅購入と資産形成の考え方は、30代会社員の住宅購入と資産形成|私が考える無理のないお金の計画や住宅ローンを組んでも新NISAは続けるべき?30代会社員の私が考える住宅購入と投資の両立方法で詳しく書いています。

自己投資にもお金を使えるようになった

資産形成を始めてから、自己投資に対する考え方も変わりました。

以前は、本を買うことに少し抵抗がありました。

数千円の本でも、

「本当に必要かな」

と考えていた時期があります。

しかし今は、必要だと思った本にはお金を使うようになりました。

お金の本。

投資の本。

住宅購入の本。

キャリアに関する本。

ブログや副業に関する本。

数千円の本が、何十万円、何百万円の判断を変えることもあります。

また、ブログを始めたことも大きな自己投資でした。

まだ大きな収益があるわけではありません。

それでも、文章を書く力、情報を整理する力、自分の考えを言語化する力は、本業にも資産形成にも役立っています。

資産形成と自己投資は、別々のものではありません。

資産形成を通じて将来を考えるようになり、その結果として自己投資にも前向きになりました。

私がやって良かった自己投資については、【実体験】30代会社員が人生でやって良かった自己投資7選で詳しくまとめています。

副業と資産形成を続けて感じた変化は、30代会社員が副業と資産形成を1年間続けて感じた6つの変化にも書いています。

健康も人生を豊かにする資産

最近、特に思うことがあります。

20年後、30年後に資産があっても、健康でなければ人生は楽しめません。

資産形成を始めたことで、私は将来の自分を考えるようになりました。

50歳、60歳になった時に、どんな状態でいたいのか。

お金はあるけれど体調が悪い。

やりたいことはあるけれど健康面で不安がある。

そんな状態にはなりたくありません。

そのため最近は、

- タバコをやめる

- お酒を控える

- 運動する

- ジムへ通う

- 睡眠を意識する

といったことも大切にしています。

健康は、お金と同じくらい大切な資産です。

むしろ、健康があるからこそ、お金を使って人生を楽しめるのだと思います。

資産形成はお金だけの話ではありません。

20年後、30年後の自分がどうありたいかを考えることでもあります。

私の資産形成のゴール

「いくらまで資産を増やしたいですか?」

と聞かれることがあります。

もちろん目標金額はあります。

30歳の時に作ったライフプランでは、50歳時点で約5,600万円の資産を目指す計画になっていました。

しかし今は、金額だけをゴールにしないようにしています。

私が目指しているのは、

- 住宅購入後も安心して暮らせること

- 子どもの教育費に困らないこと

- 老後のお金を準備すること

- 副業や新しい働き方に挑戦できること

- 家族との時間を楽しめること

- 健康で長く働けること

- お金のためだけに働く状態を少しずつ減らすこと

です。

資産形成は、そのための手段です。

お金を増やすこと自体が目的になってしまうと、もっと大切なものを見失ってしまう気がします。

だから私は、資産形成の目的を定期的に見直すようにしています。

年に一度、家族で資産棚卸しをしているのもそのためです。

資産額だけでなく、今の投資額は適切か、住宅購入資金は足りそうか、生活防衛資金は十分か、家族としてどんな将来を考えているかを話し合っています。

年に一度の見直しについては、年に一度の資産棚卸しで確認していること|30代会社員の我が家のお金の見直し方法で詳しく書いています。

お金だけを追いかけないようにしている

資産形成をしていると、評価額が気になることがあります。

もっと増やしたいと思うこともあります。

SNSを見ると、もっと大きな金額を投資している人や、すでに大きな資産を築いている人もいます。

そうした情報を見ると、焦る気持ちが出ることもあります。

しかし、お金だけを追いかけ始めると、本来の目的を見失ってしまいます。

家族との時間を削る。

健康を犠牲にする。

仕事ばかりになる。

不安を減らすための資産形成なのに、相場や他人の資産額を見て不安になる。

それでは本末転倒です。

だから私は、

人生を豊かにするために資産形成をする

という考え方を忘れないようにしています。

暴落時でも積立を続ける理由も、短期的な利益を狙っているからではありません。

長期で将来の安心を作りたいからです。

暴落時の考え方については、【体験談】新NISAで暴落したらどうする?30代会社員の私が積立を続ける理由でも書いています。

資産形成は人生を整えるきっかけになった

振り返ると、資産形成を始めて変わったのは資産額だけではありませんでした。

家計管理を始めました。

ライフプランを作りました。

転職を経験しました。

ブログを書き始めました。

副業にも挑戦しました。

健康も意識するようになりました。

家族と将来について話すようになりました。

お金の使い方も変わりました。

投資を始めたことで、人生全体を見直すようになったのです。

以前の私は、将来のお金について漠然と不安を感じていました。

しかし今は、完璧ではないにしても、自分たちなりに考えながら進めている感覚があります。

この違いは大きいです。

資産形成は、お金だけの話ではありません。

人生全体を整えるきっかけだったと思っています。

資産形成全体の流れは、私の資産形成ロードマップ|30代会社員が50歳までに目指す資産形成計画にまとめています。

また、投資を始めてからお金の使い方がどう変わったかは、投資を始めてからお金の使い方が変わった話|30代会社員が実感した6つの変化でも書いています。

まとめ|人生を豊かにするために資産形成を続けたい

私が資産形成を続けている理由は、お金持ちになるためではありません。

安心して暮らせること。

家族との時間を大切にできること。

住宅購入や教育費に落ち着いて向き合えること。

好きな仕事や副業に挑戦できること。

健康で長く人生を楽しめること。

そのための土台として資産形成を続けています。

お金は人生を豊かにするための大切な道具です。

しかし、目的ではありません。

これからも私は、

家計管理。

新NISA。

自己投資。

健康。

家族との時間。

転職や副業を含めたキャリア形成。

そのすべてのバランスを大切にしながら、一歩ずつ人生を良くしていきたいと思っています。

資産形成は、人生を我慢するためのものではありません。

人生を豊かにするための手段です。

この考え方を忘れずに、これからも自分たち家族に合ったペースで続けていきたいと思います。

コメント