30代になると、お金について考える機会が一気に増えます。

新NISA。

住宅購入。

子どもの教育費。

老後資金。

副業。

転職。

私自身も、この数年間で将来のお金について真剣に考えるようになりました。

27歳から投資を始め、最初は月2万円を積み立てていました。

30歳でライフプランを作成し、その後転職を経験しました。

現在は年収約950万円となり、新NISAで毎月15万円を積み立てています。

ブログも始め、副業にも挑戦し、住宅購入についても本気で考えるようになりました。

こう書くと、

「お金の勉強をしたから変わった」

と思われるかもしれません。

もちろん、それもあります。

しかし振り返ってみると、お金そのものより先に身につけて良かったものがあります。

それが「習慣」です。

どれだけ良い投資商品を選んでも、毎月の支出を把握していなければ続きません。

どれだけ収入が増えても、時間の使い方が変わらなければ成長は止まります。

どれだけ情報を集めても、自分で考える習慣がなければ、他人の意見に振り回されます。

逆に、小さな習慣が変わることで、仕事も、家計も、資産形成も、少しずつ良い方向へ進んでいきました。

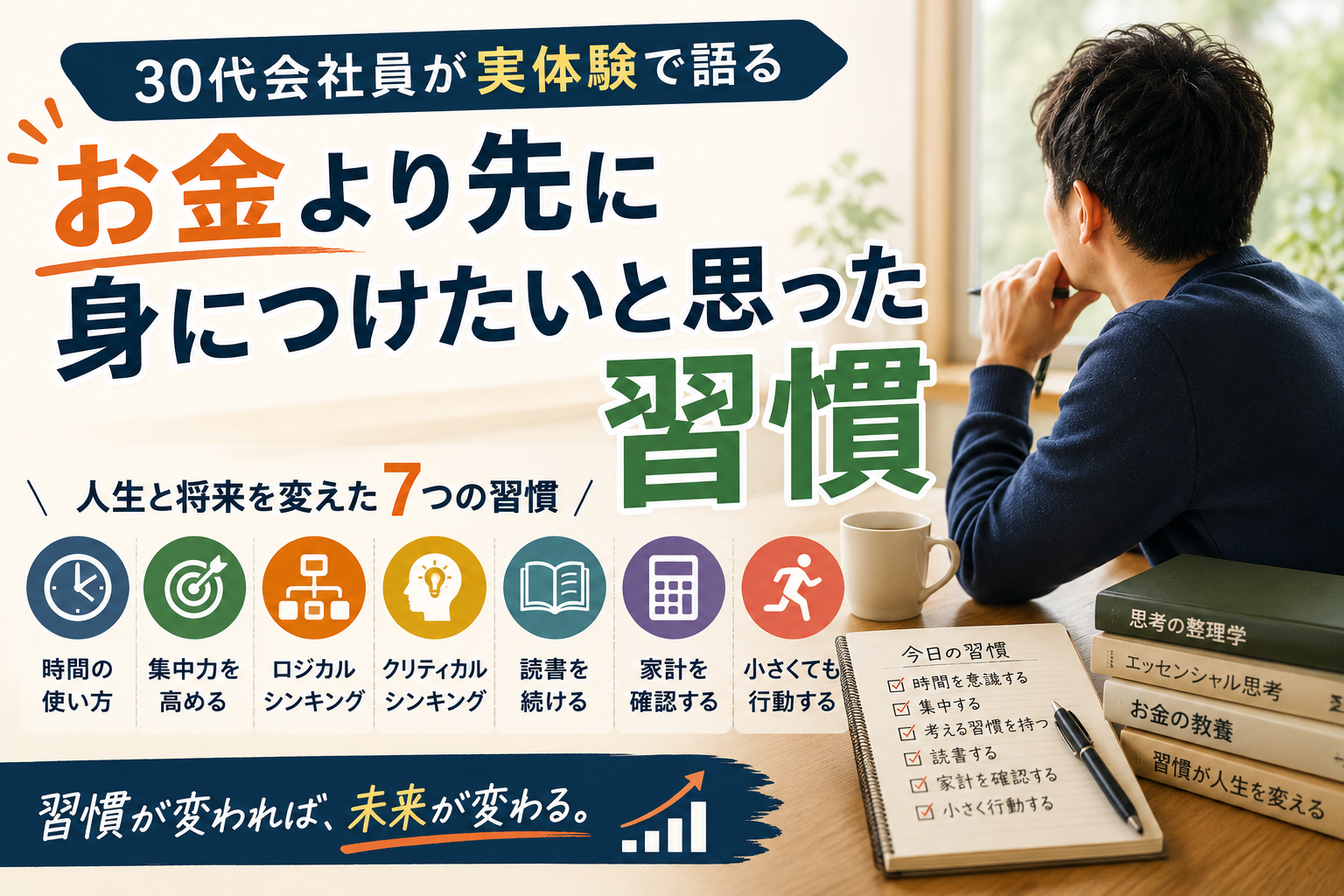

この記事では、30代会社員の私が「お金より先に身につけて良かった」と感じている習慣を紹介します。

資産形成だけでなく、キャリア形成にもつながる内容として書いていきます。

1. 時間を意識して使う習慣

最初に身につけて良かったのは、時間を意識して使う習慣です。

以前の私は、休日になると何となくスマホを見たり、動画を見たりして終わる日もありました。

もちろん休むことは大切です。

何もしない時間が必要な日もあります。

ただ、毎週のように何となく時間が過ぎていくと、

「このままでいいのだろうか」

という気持ちが残ることもありました。

資産形成や副業について考えるようになってから、私は時間の使い方を少しずつ意識するようになりました。

例えば、

- ブログを書く

- 本を読む

- 家族と過ごす

- 運動する

- 転職やキャリアについて考える

- 家計を確認する

こうした時間を、以前よりも意識的に作るようになりました。

時間は誰にでも平等です。

しかし、何に使うかで数年後の差は大きく変わると感じています。

私は副業としてブログを始めましたが、最初からまとまった時間があったわけではありません。

仕事や家庭の合間に少しずつ時間を作り、記事を書いてきました。

その経験から、時間管理は単なる効率化ではなく、自分の人生で何を大切にするかを決める習慣だと感じています。

時間管理については、30代サラリーマン必見!3つのテクニックを組合わせた時間管理術や時間管理術/タイムブロッキングでも詳しく書いています。

2. 集中する時間を作る習慣

次に身につけて良かったのが、集中する時間を作る習慣です。

以前は、ブログを書きながらスマホを見る。

テレビをつけたまま勉強する。

調べものをしているつもりが、いつの間にか別の記事を読んでいる。

そんなことがよくありました。

しかし実際には、集中できていない時間は思ったほど成果につながりません。

30分でも良いので、

「今はこれだけやる」

と決めて取り組む方が、結果的に進みます。

この習慣はブログだけでなく、本業にも役立っています。

仕事でも、

- 資料を作る時間

- 考える時間

- 連絡を返す時間

- 作業する時間

を分けて考えるようになりました。

以前よりも、何となく忙しい状態が減ったように感じています。

副業や資産形成を続けるためにも、集中する時間は大切です。

仕事、家族、家事、育児がある中で、まとまった時間を確保するのは簡単ではありません。

だからこそ、短い時間でも集中して使う習慣が必要だと感じています。

私が副業と資産形成を続けて感じた変化は、30代会社員が副業と資産形成を1年間続けて感じた6つの変化でも書いています。

3. ロジカルシンキングで考える習慣

仕事をする中で特に役立ったのが、ロジカルシンキングです。

以前の私は、

「何となくこう思う」

という考え方をすることがありました。

もちろん直感も大切です。

しかし仕事では、相手に説明できる形で考える必要があります。

なぜそう考えたのか。

根拠は何か。

他の選択肢はないのか。

このように考える習慣がつくと、仕事の進め方が変わりました。

そしてこの考え方は、仕事だけでなく資産形成にも役立っています。

例えば住宅購入を考える時も、

「欲しいから買う」

だけではなく、

- 住宅ローンを払っても新NISAを続けられるか

- 教育費や車の買い替えと重ならないか

- 固定資産税や修繕費まで考えているか

- 家族にとって本当に必要な選択か

を考えるようになりました。

新NISAの積立額を決める時も同じです。

「月15万円投資したい」

ではなく、

生活防衛資金、住宅購入資金、教育費、現金貯蓄とのバランスを見ながら決めています。

ロジカルシンキングは、仕事のためだけのスキルではありません。

家計管理、投資、住宅購入、転職、副業など、30代の大きな判断すべてに関わる習慣だと思っています。

仕事での考え方については、仕事の質を高めるロジカルシンキング 30代サラリーマンのための実践ガイドでも詳しく書いています。

4. クリティカルシンキングを意識する習慣

私が特に身につけて良かったと思っているのが、クリティカルシンキングです。

インターネットには、さまざまな情報があります。

例えば、

「家は買うべき」

「賃貸の方が得」

「オルカンが最強」

「S&P500一択」

「転職すれば年収は上がる」

「副業を始めれば自由になれる」

どれも一部は正しいかもしれません。

しかし、すべての人に当てはまるわけではありません。

以前の私は、強い言葉を見るとそのまま信じてしまうことがありました。

しかし今は、

「本当に自分にも当てはまるのか」

と一度考えるようになりました。

これは情報を疑うというより、自分の状況に当てはめて考える習慣です。

例えば、私はS&P500を選んでいます。

しかしオルカンが悪いとは思っていません。

自分で調べたうえで、アメリカ経済の成長に期待し、納得してS&P500を選んだだけです。

住宅購入についても同じです。

賃貸と持ち家のどちらが得かという記事はたくさんあります。

しかし私にとって大切なのは、損得だけではありません。

家族が安心して暮らせるか。

住宅購入後も資産形成を続けられるか。

将来の変化に対応できる余裕があるか。

このように、自分たちの価値観に当てはめて考えることを大切にしています。

クリティカルシンキングは、キャリア形成にも役立ちます。

「今の会社にいるべきか」

「転職すべきか」

「副業を始めるべきか」

こうした判断に絶対の正解はありません。

だからこそ、他人の意見をそのまま受け取るのではなく、自分の状況、家族、将来の目標と照らし合わせて考える習慣が必要だと感じています。

クリティカルシンキングについては、30代会社員が身につけたいクリティカルシンキング|仕事・投資・人生で役立つ考え方でも詳しく書いています。

5. 読書を続ける習慣

読書は、最も費用対効果の高い自己投資の一つだと思っています。

数千円で、著者が何年もかけて学んだことを知ることができます。

私自身、お金について何も知らない状態から、本を読むことで資産形成を始めました。

最初はFP3級の本や、お金の基礎が学べる本を読みました。

そこから新NISA、iDeCo、保険、税金、住宅ローン、家計管理について少しずつ理解できるようになりました。

本を読んだことで、

「投資は怖いもの」

という考え方も変わりました。

もちろん、本に書いてあることをすべて鵜呑みにする必要はありません。

それでも、知識が増えることで判断材料は増えます。

転職を考える時も、キャリアに関する本を読むことで視野が広がりました。

ブログを書く時も、文章術やマーケティングに関する本が役立っています。

資産形成、キャリア形成、副業、健康。

どれも読書によって考え方が広がりました。

私が資産形成を学ぶために読んだ本は、【実体験】お金の知識ゼロだった30代会社員が資産形成を学ぶために読んだ本4選で紹介しています。

6. 家計を確認する習慣

家計を確認する習慣も、身につけて本当に良かったことの一つです。

家計管理というと、節約をイメージするかもしれません。

しかし私にとって家計管理は、我慢するためのものではありません。

将来の選択肢を増やすための習慣です。

毎月、

- 収入

- 支出

- 投資額

- 貯蓄額

- 現金残高

を確認することで、自分たちの現在地が分かります。

現在地が分かるからこそ、

新NISAにいくら積み立てるか。

住宅ローンはいくらまでなら無理がないか。

生活防衛資金はいくら必要か。

教育費をどう準備するか。

こうした判断ができるようになります。

私は家計簿アプリのZaimを使っています。

家計を見える化したことで、月2万円から始めた投資を、現在の月15万円まで増やす判断ができました。

また、我が家では年に一度、資産の棚卸しもしています。

銀行口座、証券口座、現金、NISAの状況を確認し、家族で将来について話し合います。

家計を確認する習慣は、お金の不安を減らすだけではありません。

家族と同じ方向を向くためにも役立っています。

家計管理の具体的な方法は、30代会社員の家計管理術|私が毎月15万円を投資に回せるようになった方法で詳しく書いています。

年に一度の確認については、年に一度の資産棚卸しで確認していること|30代会社員の我が家のお金の見直し方法も参考になると思います。

7. 小さくても行動する習慣

最後に、一番大切だと感じているのが、小さくても行動する習慣です。

振り返ると、人生が変わったきっかけは、どれも小さな行動でした。

ライフプランを作る。

月2万円で投資を始める。

転職サイトを見る。

本を1冊読む。

ブログを1記事書く。

家計簿アプリを入れる。

ジムに行ってみる。

最初から完璧にできたことはありません。

それでも、小さく行動したから今があります。

私は30歳の時にライフプランを作りました。

その時点では、現在の年収950万円も、月15万円の積立投資も、ブログを続けていることも想像していませんでした。

しかし小さく動いたことで、少しずつ人生が変わっていきました。

転職も、最初は情報を見るだけでした。

ブログも、最初は1記事書くだけでした。

投資も、最初は月2万円でした。

だから今、30代で将来に不安を感じている人に伝えたいのは、

「最初から大きく変えようとしなくていい」

ということです。

小さく始めて、続ける。

その積み重ねが、数年後の自分を変えてくれるのだと思います。

30歳から33歳までの変化については、33歳の今だから30歳の自分に伝えたいことにも書いています。

習慣が変わると、お金の考え方も変わる

以前の私は、お金が増えれば人生が変わると思っていました。

しかし今は、少し違う考え方をしています。

習慣が変わる。

考え方が変わる。

行動が変わる。

結果として、収入や資産も変わる。

この順番なのだと思います。

もちろんお金は大切です。

私も新NISAで資産形成をしていますし、住宅購入や教育費、老後資金についても真剣に考えています。

しかし、お金だけを追いかけても、毎日の行動が変わらなければ人生は変わりにくいと感じています。

時間を意識する。

集中する。

論理的に考える。

疑問を持って考える。

本を読む。

家計を確認する。

小さく行動する。

こうした習慣が、資産形成やキャリア形成の土台になります。

私が考える資産形成の全体像は、私の資産形成ロードマップ|30代会社員が50歳までに目指す資産形成計画にまとめています。

お金の話だけでなく、仕事や副業、家族との暮らしも含めて考えることで、将来への不安は少しずつ小さくなると感じています。

習慣は才能より強い

私は特別に能力が高い人間ではありません。

30歳の頃も、ごく普通の会社員でした。

転職で年収が上がったことも、新NISAで毎月15万円を積み立てられるようになったことも、ブログを続けていることも、何か特別な才能があったからではないと思っています。

むしろ人生を少しずつ変えてくれたのは、才能ではなく習慣でした。

毎日少しだけ本を読む。

家計を確認する。

ブログを1記事書く。

将来のお金について考える。

目の前の情報をそのまま信じるのではなく、自分の場合はどうかと考える。

こうした小さな積み重ねが、3年後には年収、資産形成、働き方、将来への考え方まで少しずつ変えてくれました。

今でも私は特別なことをしている感覚はありません。

ただ、小さな習慣を続けることだけは意識しています。

才能がある人だけが人生を変えられるわけではありません。

普通の会社員でも、毎日の習慣を少しずつ変えることで、将来の選択肢は増やせるのだと感じています。

まとめ

30代会社員の私が、お金より先に身につけて良かったと思う習慣は次の7つです。

- 時間を意識して使う習慣

- 集中する時間を作る習慣

- ロジカルシンキングで考える習慣

- クリティカルシンキングを意識する習慣

- 読書を続ける習慣

- 家計を確認する習慣

- 小さくても行動する習慣

資産形成は、お金だけの話ではありません。

キャリア形成も、転職だけの話ではありません。

毎日の小さな習慣が積み重なり、数年後の人生を大きく変えてくれるのだと思います。

私自身、最初から大きな変化があったわけではありません。

月2万円の投資。

本を1冊読むこと。

家計簿をつけること。

転職について調べること。

ブログを1記事書くこと。

そうした小さな行動の積み重ねが、今の自分につながっています。

もし今、将来に不安を感じているなら、新しい投資商品を探す前に、まずは毎日の習慣を一つだけ変えてみるのも良いと思います。

その小さな積み重ねが、未来の自分への大きな自己投資になると私は感じています。

コメント