新NISAを始めると、多くの人が一度は考えることがあります。

「新NISAだけで老後資金は足りるのだろうか」

私自身も何度も考えました。

現在私は33歳です。

新NISAで毎月15万円を積み立てています。

ただし、最初からこの金額だったわけではありません。

27歳頃から月2万円で積立投資を始めました。

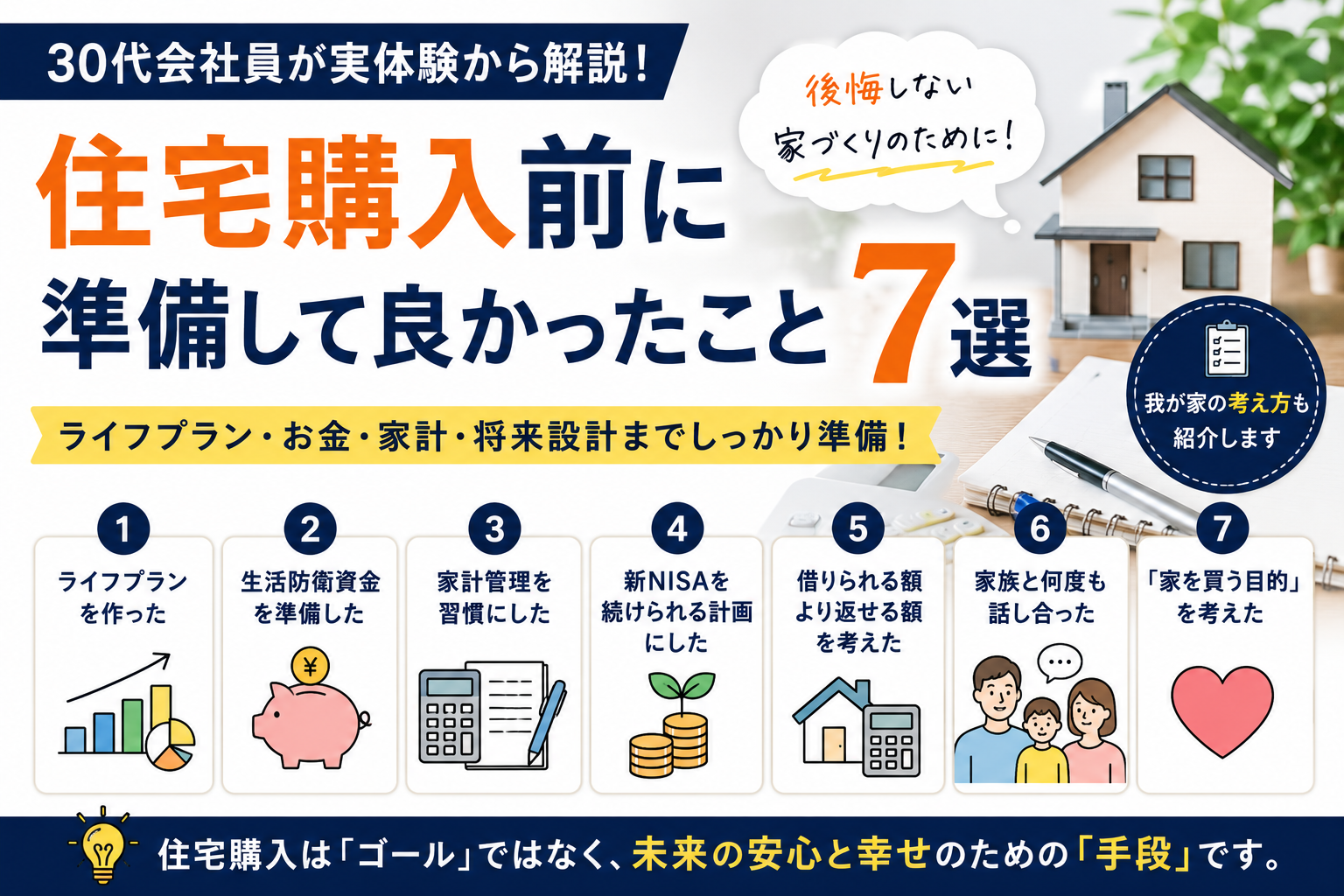

その後、30歳でライフプランを作成し、転職による収入アップや家計管理を続けながら、少しずつ積立額を増やしてきました。

資産形成を始めた当初は、

「とにかく新NISAを満額で使えば安心なのでは」

と思っていました。

しかし今は、少し考え方が変わっています。

老後資金は、新NISAだけで考えるものではない。

家計管理、住宅購入、教育費、働き方、健康も含めて考えるものだと思っています。

この記事では、30代会社員の私が、新NISAだけで老後資金は足りるのかをシミュレーションしながら、我が家の考え方を紹介します。

なお、この記事のシミュレーションはあくまで参考です。

将来の運用成果を保証するものではありません。

結論:新NISAは強力だが、老後資金は人生全体で考える

最初に結論から言うと、新NISAは老後資金づくりに非常に強力な制度だと思っています。

長期で積み立てることで、将来の資産形成に大きく役立つ可能性があります。

一方で、

新NISAだけやっていれば絶対に安心

とは考えていません。

理由は、老後までの間にさまざまなお金が必要になるからです。

住宅購入。

子どもの教育費。

車の買い替え。

生活防衛資金。

転職や収入減少への備え。

健康への投資。

これらを考えずに、老後資金だけを新NISAで考えるのは少し危険だと感じています。

だから私は、新NISAを「老後資金を作るための大切な手段」と考えつつ、家計全体やライフプランの中で位置づけるようにしています。

資産形成全体の考え方は、私の資産形成ロードマップ|30代会社員が50歳までに目指す資産形成計画にまとめています。

老後資金はいくら必要と言われている?

老後資金について調べると、

「老後2,000万円問題」

という言葉を目にすることがあります。

しかし実際には、必要な老後資金は家庭によって大きく違います。

例えば、

- 持ち家か賃貸か

- 住宅ローンが残っているか

- 年金額はいくらか

- 退職金があるか

- 老後も働くか

- 夫婦二人か一人か

- 車が必要な地域に住んでいるか

- どんな生活を送りたいか

によって、必要な金額は大きく変わります。

つまり、

「老後資金は〇〇万円あれば絶対に安心」

という答えはありません。

だからこそ、私はライフプランを作ることが大切だと感じています。

我が家でも、住宅購入、教育費、車の買い替え、老後資金を含めてライフプランを作成しました。

ライフプランを作ったことで、漠然とした不安が少し具体的になりました。

ライフプランについては、30代会社員はいくら貯蓄が必要?私がライフプラン表を作って分かったことで詳しく書いています。

新NISAだけで老後資金は足りる?積立シミュレーション

ここからは、新NISAで積立投資を続けた場合のシミュレーションを見ていきます。

前提は次の通りです。

- 毎月一定額を積み立てる

- 運用利回りは年3%・5%・7%で比較

- 税金や手数料は考慮しない

- 運用成果は保証されない

毎月5万円を積み立てた場合

| 積立期間 | 元本 | 年3% | 年5% | 年7% |

|---|---|---|---|---|

| 20年 | 1,200万円 | 約1,642万円 | 約2,055万円 | 約2,605万円 |

| 25年 | 1,500万円 | 約2,230万円 | 約2,978万円 | 約4,050万円 |

| 30年 | 1,800万円 | 約2,914万円 | 約4,161万円 | 約6,100万円 |

毎月5万円でも、30年間続けると元本は1,800万円になります。

年5%で運用できた場合、約4,161万円になる計算です。

もちろん実際には上下しますが、少額でも長く続けることで大きな資産になる可能性があります。

毎月10万円を積み立てた場合

| 積立期間 | 元本 | 年3% | 年5% | 年7% |

|---|---|---|---|---|

| 20年 | 2,400万円 | 約3,283万円 | 約4,110万円 | 約5,209万円 |

| 25年 | 3,000万円 | 約4,460万円 | 約5,955万円 | 約8,101万円 |

| 30年 | 3,600万円 | 約5,827万円 | 約8,323万円 | 約1億2,200万円 |

毎月10万円を30年間積み立てると、元本だけで3,600万円です。

年5%で運用できた場合は、約8,323万円になります。

老後資金としてはかなり大きな金額に見えます。

ただし、30年間ずっと毎月10万円を続けるには、家計管理や収入の安定も必要です。

毎月15万円を積み立てた場合

| 積立期間 | 元本 | 年3% | 年5% | 年7% |

|---|---|---|---|---|

| 20年 | 3,600万円 | 約4,925万円 | 約6,166万円 | 約7,814万円 |

| 25年 | 4,500万円 | 約6,690万円 | 約8,933万円 | 約1億2,151万円 |

| 30年 | 5,400万円 | 約8,741万円 | 約1億2,484万円 | 約1億8,300万円 |

※積立額はライフステージによって増減するものです。我が家も住宅購入や教育費などに応じて、今後見直す可能性があります。

私は現在、新NISAで毎月15万円を積み立てています。

この金額を30年間続けられれば、元本だけで5,400万円です。

年5%で運用できた場合、約1億2,484万円になる計算です。

ただし、私はこの数字を見て

「これで老後は絶対に安心」

とは考えていません。

なぜなら、30年間ずっと同じ金額を積み立てられるとは限らないからです。

住宅購入、教育費、収入の変化、家族の状況によって、積立額は変わる可能性があります。

だからこそ、シミュレーションは安心材料であると同時に、定期的に見直すものだと思っています。

3%・5%・7%で大きく結果が変わる

シミュレーションを見ると、運用利回りによって結果が大きく変わることが分かります。

例えば、毎月10万円を30年間積み立てた場合、

- 年3%:約5,827万円

- 年5%:約8,323万円

- 年7%:約1億2,200万円

となります。

同じ積立額でも、利回りによって差はかなり大きくなります。

ただし、私は利回りを高く見積もりすぎないようにしています。

シミュレーションでは7%も入れていますが、実際には毎年安定して7%で増えるわけではありません。

暴落する年もあります。

横ばいの年もあります。

大きく上がる年もあります。

だから我が家では、シミュレーションを参考にしつつも、楽観的になりすぎないようにしています。

暴落時の考え方については、【体験談】新NISAで暴落したらどうする?30代会社員の私が積立を続ける理由で詳しく書いています。

我が家の考え方

現在、我が家は新NISAへ毎月15万円を積み立てています。

しかし、

「老後資金だけ」

のために積み立てているわけではありません。

我が家で考えているのは、

- 老後資金

- 教育費

- 住宅購入

- 生活防衛資金

- 車の買い替え

- 将来の働き方

- 家族との時間

これら全部を含めた資産形成です。

そのため、生活防衛資金まで投資へ回すことはしません。

住宅購入資金も現金で準備しています。

以前書いた30代会社員の手取りで毎月いくら貯金すればいい?我が家の考え方でも紹介したように、我が家では現金と投資を分けて管理しています。

新NISAは大切です。

しかし、現金も大切です。

投資だけに偏りすぎると、相場が悪い時に必要なお金を取り崩すことになるかもしれません。

だから私は、老後資金を考える時も、現金と投資のバランスを大切にしています。

新NISAだけでは足りないと思う理由

私は、新NISAは非常に優れた制度だと思っています。

しかし、新NISAだけで安心とは考えていません。

理由は3つあります。

1. 人生には途中で大きなお金が必要になる

老後までの間にも、さまざまなお金が必要になります。

住宅購入。

教育費。

車の買い替え。

リフォーム。

介護。

急な病気や転職。

老後資金だけを考えて、すべてを新NISAに回してしまうと、途中の支出に対応しにくくなる可能性があります。

我が家では住宅購入も検討しています。

そのため、住宅購入後も新NISAを続けられるかを重視しています。

住宅購入と投資の両立については、住宅ローンを組んでも新NISAは続けるべき?30代会社員の私が考える住宅購入と投資の両立方法で詳しく書いています。

2. 収入も人生も変わる

30歳でライフプランを作った時、私は将来の年収を626万円程度と想定していました。

しかし現在は、転職によって約950万円になっています。

良い方向に変わった部分もあります。

一方で、将来もずっと同じとは限りません。

収入が減る可能性もあります。

働き方が変わる可能性もあります。

家族の状況が変わる可能性もあります。

人生は予想通りには進みません。

だからこそ、一度シミュレーションして終わりではなく、毎年見直すことが大切だと思っています。

年に一度の資産確認については、年に一度の資産棚卸しで確認していること|30代会社員の我が家のお金の見直し方法で詳しく書いています。

3. 健康も資産だから

老後資金があっても、健康でなければ人生を楽しめません。

最近は、運動、睡眠、食事にも以前より気を使うようになりました。

タバコをやめる。

お酒を控える。

ジムへ通う。

運動する。

こうしたことも、将来への投資だと思っています。

私にとって健康も、資産形成の一部です。

お金だけでなく健康も含めて考えることが、老後への備えになると感じています。

我が家が一番大切にしていること

最近強く思うことがあります。

資産形成は、

「老後のお金」

だけではありません。

将来、安心して生活できること。

家族との時間を楽しめること。

好きな仕事を選べること。

住宅購入を無理なく進められること。

教育費を準備できること。

健康で長く働けること。

これら全部を含めて資産形成だと思っています。

そのため我が家では、新NISAだけではなく、

- 家計管理

- ライフプラン

- 転職

- 自己投資

- 副業

- 健康

- 家族との話し合い

も同じくらい大切にしています。

資産形成はお金を増やすことだけが目的ではありません。

人生を豊かにするための手段だと考えています。

この考え方は、資産形成は人生を豊かにする手段|お金を増やすことが目的ではないと感じた理由でも書いています。

我が家のライフプランとの比較

私が30歳で作成したライフプランでは、50歳時点で約5,600万円の資産形成を目標にしていました。

もちろん、今後も住宅購入や教育費などで数字は変わります。

実際、30歳当時に想定していた年収と現在の年収も大きく違っています。

それでも、ライフプランがあることで、

「今どこにいるか」

が分かります。

老後資金についても、漠然と不安になるのではなく、数字で考えられるようになりました。

シミュレーションは未来を当てるものではありません。

今の家計や積立額が、将来の目標に対してどの位置にあるのかを確認するためのものです。

老後資金より大切なのは続けること

現在私は毎月15万円を積み立てています。

しかし、一番価値があったのは金額ではありません。

月2万円からでも始めたことです。

資産形成は、一気に人生を変えるものではありません。

毎月少しずつ積み重ねることで、10年後、20年後に大きな差になります。

だから、

「いくら積み立てれば安心か」

より、

無理なく続けられるか

の方が重要だと思っています。

私が月2万円から15万円まで積立額を増やした考え方は、30代会社員は新NISAにいくら積み立てるべき?私が月2万円から15万円まで増やした考え方で詳しく書いています。

まとめ

新NISAだけで老後資金が足りるかどうかは、家庭によって違います。

ただし、今回のシミュレーションを見ると、新NISAを長期で続けることは老後資金づくりに大きく役立つ可能性があります。

例えば、毎月10万円を30年間積み立てた場合、

- 年3%:約5,827万円

- 年5%:約8,323万円

- 年7%:約1億2,200万円

という結果になりました。

ただし、これはあくまでシミュレーションです。

実際には暴落もありますし、積立額が変わることもあります。

私が大切だと思っているのは次の7つです。

- 老後資金は家庭によって必要額が違う

- 新NISAは老後資金づくりに非常に優れた制度

- 積立は時間が最大の味方になる

- 現金と投資は分けて考える

- 家計管理とライフプランも同じくらい重要

- 老後資金だけではなく人生全体を考える

- 無理なく長く続けることが一番大切

私自身、まだ資産形成の途中です。

これから住宅購入もあります。

教育費もあります。

老後まで30年以上あります。

それでも、毎月積立を続け、年に一度ライフプランを見直し、家族と話し合いながら進めていけば、将来への不安は少しずつ小さくなると感じています。

新NISAはゴールではありません。

安心して人生を送るための、大切な手段の一つです。

コメント