30代会社員はいくら貯蓄が必要?私がライフプラン表を作って分かったこと

Project Noe|未来をつくるアトリエ

🌱 お金の柱

資産形成・家計管理・NISA・教育費など、未来のお金の土台を育てる柱。

この記事について

この記事は、30代会社員である運営者が、実際に調べたこと・考えたこと・行動して感じたことをまとめたものです。

専門家としての正解ではなく、同じように悩む方と一緒に未来を考えるための記録です。

お金は、人生を豊かにするための道具。焦らず育てていこう。

30代になると、お金について考える機会が一気に増えてきます。

- 30代の平均貯蓄額はいくら?

- 私が最初に行ったことは家計とライフプランの見える化

- 実際にライフプラン表を作ってみた

- 30歳当時の我が家の家計状況

- ライフイベント表を作成した

- 住宅購入

- 子どもの教育費

- 車の買い替え

- 老後資金

- 家族の生活費

私自身も結婚し、子どもが生まれたことで、

「一体いくら貯金があれば安心なのだろう?」

この記事とあわせて読むと、家計・投資・働き方をつなげて考えやすくなります。

- 私の資産形成ロードマップ|30代会社員が50歳までに目指す資産形成計画 – 資産形成に関係する内容です。

- 新NISAだけで老後資金は足りる?30代会社員がシミュレーションしてみた – ライフプランに関係する内容です。

- 【実体験】賃貸と持ち家どちらが得?30代会社員が住宅購入を本気で考えてみた – 住宅購入に関係する内容です。

- 住宅ローンを組んでも新NISAは続けるべき?30代会社員の私が考える住宅購入と投資の両立方法 – 新NISAに関係する内容です。

- 30代会社員の生活防衛資金はいくら必要?我が家が300万円を目標にしている理由 – 生活防衛資金に関係する内容です。

- 子どもの教育費はいつまでに準備する?30代会社員が実践する教育資金の考え方 – 教育費に関係する内容です。

- 【実体験】30歳会社員の転職活動のリアル|機械系エンジニアが働きながら転職した話 – 転職に関係する内容です。

と考えるようになりました。

ネットで調べると、

- 30代の平均貯金額

- 30代の中央値

- 30代は〇〇万円必要

といった情報がたくさん出てきます。

しかし、調べるほど疑問が増えました。

なぜなら、必要なお金は人によって大きく違うからです。

- 家族構成

- 住んでいる地域

- 住宅購入の有無

- 車の台数

- 子どもの人数

- 親の支援の有無

- 収入の安定性

これらによって、必要な貯蓄額は大きく変わります。

そこで私はFP3級の本を読み、YouTubeで学びながら、自分なりにライフプラン表を作成しました。

この記事では、30代会社員である私が「いくら貯蓄が必要なのか」について、どのように考えているのかを紹介します。

結論から言うと、私が大切だと思っているのは、平均貯蓄額と比べることではありません。

自分の家計と将来の支出を数字にして、必要な行動を考えることです。

私の資産形成全体の考え方は、私の資産形成ロードマップ|30代会社員が50歳までに目指す資産形成計画でもまとめています。

30代の平均貯蓄額はいくら?

実際に調べてみると、30代の貯蓄額にはかなり大きな差があることが分かります。

金融広報中央委員会の「家計の金融行動に関する世論調査」などを見ると、30代の金融資産保有額は、平均値と中央値に大きな差があります。

例えば、30代単身世帯では平均値が数百万円ある一方で、中央値はそれよりかなり低くなる傾向があります。

二人以上世帯でも同じように、平均値と中央値には大きな差があります。

ここで注目したいのは、平均値と中央値の差です。

平均値は、一部の資産を多く持っている人によって大きく押し上げられます。

そのため、

「平均より少ないからダメ」

「平均以上あるから安心」

とは言えません。

平均貯蓄額は参考にはなります。

しかし、それだけを見て安心したり、不安になったりする必要はないと思っています。

私が大切だと感じたのは、平均と比べることではなく、自分の家庭に必要なお金を把握することでした。

私が最初に行ったことは家計とライフプランの見える化

私が最初に行ったのは、投資ではありません。

家計の把握です。

毎月、

- 収入

- 支出

- 貯金額

- 投資額

- 固定費

を記録しました。

我が家では家計簿アプリのZaimを利用し、何にどれだけ使っているのかを確認しました。

これを続けることで、

- 毎月いくら貯金できるのか

- どれくらい投資に回せるのか

- どの支出を見直せるのか

- 将来の支出に備えられるのか

が見えるようになりました。

家計を把握した後、FP3級の本を一通り読みました。

資格取得が目的ではありません。

お金の知識を身につけるためです。

さらにYouTubeのFP講座も活用しながら、将来必要になりそうなお金を書き出しました。

例えば、

- 住宅購入

- 教育費

- 車の買い替え

- 老後資金

- 生活防衛資金

などです。

その後、簡単なライフプラン表を作成しました。

家計管理の具体的な方法は、30代会社員の家計管理術|私が毎月15万円を投資に回せるようになった方法で詳しく書いています。

実際にライフプラン表を作ってみた

30歳のとき、私は将来のお金に漠然とした不安を感じていました。

結婚し、子どもも生まれ、住宅購入も視野に入ってきたからです。

そこでFP3級の学習をしながら、自分なりのライフプラン表を作成しました。

当時想定していた主なイベントは、次の通りです。

- 住宅購入

- 車の買い替え

- 子どもの教育費

- 老後資金の準備

- 生活防衛資金の確保

ライフプラン表を作る前は、

「何となく不安」

という状態でした。

しかし作成後は、

「いつ、何に、どれくらいのお金が必要か」

が見えるようになりました。

この変化はかなり大きかったです。

不安が完全になくなったわけではありません。

しかし、不安の正体が数字として見えるようになりました。

30歳当時の我が家の家計状況

ライフプランを作るために、まず当時の家計状況を整理しました。

30歳当時の我が家は、世帯年収710万円、年間支出約484万円でした。

その結果、年間で約226万円を貯蓄や投資に回せることが分かりました。

まず現状を把握したことで、将来の住宅購入や教育費のシミュレーションができるようになりました。

| 項目 | 年間金額 |

|---|---|

| 世帯年収 | 710万円 |

| 年間支出 | 484万円 |

| 年間貯蓄額 | 226万円 |

| 貯蓄率 | 約32% |

※30歳当時にライフプラン作成時点で集計した数値です。

年間支出の内訳

| 項目 | 年間支出 | 割合 |

|---|---|---|

| 基本生活費 | 139万円 | 29% |

| 住居関連費 | 120万円 | 25% |

| 車関連費 | 33万円 | 7% |

| 教育費 | 17万円 | 4% |

| その他支出 | 114万円 | 24% |

| 一時的な支出 | 60万円 | 11% |

| 合計 | 484万円 | 100% |

こうして数字にすると、何にお金を使っているのかが見えてきます。

私の場合、住居関連費や基本生活費だけでなく、車関連費や一時的な支出も無視できないと感じました。

ライフイベント表を作成した

次に、将来起こりそうなライフイベントを書き出しました。

| 年齢 | イベント |

|---|---|

| 30歳 | ライフプラン作成 |

| 33歳 | 住宅購入検討 |

| 35歳 | 車買い替え |

| 40歳 | 教育費増加 |

| 45歳 | 車買い替え |

| 48歳 | 大学進学想定 |

| 50歳 | 資産状況確認 |

この表を作ったことで、将来の支出が重なる時期が見えてきました。

特に我が家の場合、地方在住で車を2台所有しているため、車の買い替えは大きな支出になります。

住宅購入、車の買い替え、教育費が同じ時期に重なると、家計への負担が大きくなります。

そのため、できるだけ大きな支出の時期をずらすことを意識するようになりました。

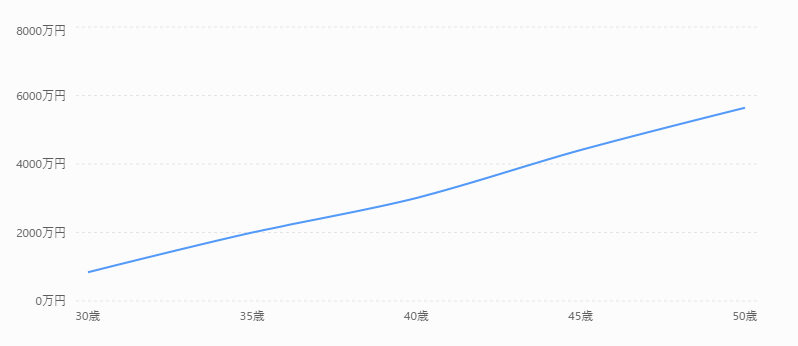

ライフプラン作成時の資産推移

30歳時点で作成したライフプランでは、将来の資産推移を次のように想定していました。

| 年齢 | 想定資産額 |

|---|---|

| 30歳 | 840万円 |

| 35歳 | 2,000万円 |

| 40歳 | 3,000万円 |

| 45歳 | 4,400万円 |

| 50歳 | 5,645万円 |

※30歳時点で作成したシミュレーションです。

このライフプランは、住宅購入や教育費、車の買い替えなど、将来発生しそうな大きな支出を想定して作成しました。

もちろん、実際の人生は計画通りには進みません。

実際、当時想定していた年収と現在の年収は大きく異なっています。

それでもライフプランを作ったことで、

- いつお金が必要になるのか

- どれくらい貯蓄や投資が必要なのか

- 今の家計で無理がないのか

- 収入を増やす必要があるのか

を把握できるようになりました。

私にとってライフプラン表は、未来を当てるためのものではありません。

行動するための地図

のような存在でした。

我が家で考えた将来の支出

住宅購入

現在、住宅購入を検討しています。

ただし、無理なローンは組みたくありません。

そのため、

- 頭金

- 毎月の返済額

- 固定資産税

- 修繕費

- 光熱費

- 住宅購入後の生活費

まで含めて考えています。

住宅は購入して終わりではありません。

住み始めてからも、維持費や修繕費がかかります。

だからこそ、住宅価格だけでなく、家計全体で無理がないかを考えることが大切だと思っています。

住宅購入と資産形成のバランスについては、30代会社員の住宅購入と資産形成|私が考える無理のないお金の計画で詳しく書いています。

車の買い替え

私の住んでいる地域は、車が必須です。

我が家では2台所有しています。

ここで問題になるのが、住宅購入と車の買い替えが重なることです。

住宅購入だけでも大きな支出なのに、同じ時期に車の買い替えが重なると家計への負担はかなり大きくなります。

そのため、

- 車の買い替え時期

- 住宅購入時期

- 教育費が増える時期

をできるだけずらすように考えています。

また、普段からメンテナンスを行い、少しでも長く乗れるよう意識しています。

地方在住の場合、車の費用は生活費の一部としてしっかり考える必要があると感じています。

子どもの教育費

教育費も大きな支出です。

私の場合、まずはネットでざっくり金額を調べました。

もちろん実際には、進学先や習い事、住んでいる地域によって変わると思います。

それでも、

「何も考えていない状態」

と、

「大まかでも想定している状態」

では大きな差があります。

教育費はすぐに必要になるお金ではないかもしれません。

しかし、ある程度早い段階から考えておくことで、焦らず準備しやすくなると思っています。

教育費については、子どもの教育費はいくら必要?30代会社員の私が実際に調べてみたでも詳しく整理しています。

NISAのお金は使わない前提で考えている

現在、私は新NISAで積立投資を行っています。

ただし、

- 住宅購入費

- 教育費

- 車の購入費

- 生活費

には使わない前提で計画しています。

なぜなら、投資資産を生活費や近い将来の支出として考え始めると、相場が下落したときに困るからです。

必要なタイミングで株価が下がっていれば、売却したくないタイミングで売らなければならない可能性があります。

そのため私は、

- 生活に必要なお金は現金で確保する

- 投資は将来の資産形成として育てる

という考えで管理しています。

この考え方は、生活防衛資金にもつながっています。我が家が300万円を生活防衛資金の目標にしている理由は、30代会社員の生活防衛資金はいくら必要?我が家が300万円を目標にしている理由で詳しく書いています。

20年先までシミュレーションした結果

シミュレーションの結果、住宅購入や教育費、車の買い替えを考慮しても、50歳時点で約5,600万円の資産を保有できる見込みとなりました。

もちろん、実際の収入や支出は変化します。

投資の利回りも確実ではありません。

子どもの教育費も、住宅購入費も、車の維持費も、今後変わる可能性があります。

それでも、

- 今の家計で無理なく生活できること

- 積立投資を継続できること

- 大きなライフイベントにも対応できそうなこと

- 将来の支出を数字で把握できたこと

を確認できたのは大きな収穫でした。

私はこの結果を見て、

「将来に向けて、今の方向性で進んでも大丈夫そうだ」

と感じることができました。

この安心感は、平均貯蓄額を見ているだけでは得られなかったと思います。

ライフプランを作って見えた課題

ライフプランを作る前の私は、

「将来のお金が何となく不安」

という状態でした。

しかし、実際に数字にしてみると、

- 住宅購入

- 教育費

- 車の買い替え

- 老後資金

- 生活防衛資金

など、多くのお金が必要になることが分かりました。

当時のシミュレーションでは、大きな問題はありませんでした。

しかし私は、一つの課題に気付きました。

それは、

収入が増えた方が将来の選択肢は広がる

ということです。

収入が増えれば、

- 住宅の予算を増やせる

- 教育費の不安を減らせる

- 投資に回せる金額を増やせる

- 生活防衛資金を厚くできる

- 家族との時間や経験にもお金を使いやすくなる

と考えました。

そこで私は、家計管理や資産形成だけでなく、収入を増やす方法についても考えるようになりました。

その結果として取り組んだのが、転職活動です。

転職で年収が上がった経験は、30代会社員が転職で年収アップして変わったこと|私が転職を自己投資だと思う理由で詳しく書いています。

30歳で作ったライフプランを33歳の今振り返る

30歳のときに作成したライフプラン表では、私の年収は将来的に626万円程度になると想定していました。

しかし実際には、その後転職を経験し、現在の年収は950万円になっています。

当時と現在を比べると、次のようになります。

| 項目 | 30歳当時の想定 | 33歳現在 |

|---|---|---|

| 年収 | 626万円 | 950万円 |

| 年間投資額 | 120万円 | 180万円 |

| 住宅購入 | 未購入 | 検討中 |

| 資産形成 | NISA開始 | 継続中 |

そのため、当時作成したライフプラン表の数字は、実際とは大きく異なっています。

では、ライフプラン表は意味がなかったのか。

私はそうは思いません。

むしろ、ライフプランを作ったことに大きな価値がありました。

当時の私は、将来のお金に対して漠然とした不安を感じていました。

住宅購入、子どもの教育費、車の買い替え、老後資金。

将来お金が必要になることは分かっていても、具体的にどれくらい必要なのかは把握できていませんでした。

しかし、ライフプラン表を作り数字にしてみると、自分が将来どのようなお金の使い方をしたいのか、そのためにはどれくらいの収入や資産が必要なのかが見えるようになりました。

その結果、

「今のままでも生活はできるが、収入が増えれば人生の選択肢はもっと広がる」

と考えるようになりました。

住宅購入の予算を増やせるかもしれない。

教育費への不安も小さくなるかもしれない。

投資に回せる金額も増やせるかもしれない。

そう考えたことが、私が転職活動を始めるきっかけの一つになりました。

ライフプラン表は、未来を正確に予測するためのものではありません。

実際、私の人生も想定通りには進んでいません。

しかし、ライフプランを作ったことで将来の課題が明確になり、資産形成やキャリア形成について真剣に考えるようになりました。

今振り返ると、ライフプラン表は未来を当てるための表ではなく、自分が次に何をするべきかを考えるための地図だったと思っています。

私が考える30代会社員の貯蓄目安

私自身の経験から言うと、30代で目指したいのは「〇〇万円の貯金」ではなく、年間でいくら貯蓄できるかだと思っています。

私の場合、30歳当時は年間約226万円を貯蓄や投資に回していました。

もちろん、すべての家庭で同じ金額を目指す必要はありません。

収入も支出も家族構成も違うからです。

それでも、

- 毎月黒字であること

- 将来の大きな支出を把握していること

- 継続して貯蓄や投資ができること

- 生活防衛資金を意識していること

- 家族とお金の話ができること

この5つができていれば、30代の資産形成としては良い状態だと考えています。

貯蓄額そのものよりも、家計が黒字になる仕組みを作れているかどうかが大切です。

その仕組みがあれば、収入が増えたときに貯蓄や投資に回せる金額も増やしやすくなります。

平均貯蓄額より自分のライフプランを見る

30代の平均貯蓄額を調べることは悪いことではありません。

私も実際に調べました。

ただ、平均値や中央値を見ても、自分の家庭に必要なお金は分かりません。

例えば、同じ30代でも、

- 独身か既婚か

- 子どもがいるか

- 持ち家か賃貸か

- 車が必要か

- 都市部か地方か

- 親からの支援があるか

によって、必要な貯蓄額は大きく変わります。

だからこそ私は、平均貯蓄額を見るよりも、自分のライフプランを作る方が大切だと感じています。

平均より多いか少ないかではなく、自分の将来に必要なお金に対して準備できているか。

ここを見る方が、実際の安心につながると思います。

まとめ:ライフプランは未来を当てるものではなく、行動するための地図

私が考える30代会社員に必要な貯蓄額は、「〇〇万円」という一つの数字ではありません。

大切なのは、

- 現在の家計を把握すること

- 将来の支出を予測すること

- 生活防衛資金を考えること

- 投資と現金を分けて考えること

- そのために必要な行動を考えること

です。

私の場合、ライフプラン表を作ったことで将来必要なお金が見えるようになりました。

そして資産形成だけでなく、収入を増やす必要性にも気付きました。

結果として転職活動を行い、年収は当時の想定を大きく上回るようになりました。

ライフプランは、未来を当てるためのものではありません。

今後の行動を決めるための地図です。

もし将来のお金に不安を感じているなら、まずは平均貯蓄額を調べるより、自分だけのライフプランを作ることから始めてみてはいかがでしょうか。

数字にしてみることで、不安の正体が見えてくると思います。

そして、その数字が次の行動を考えるきっかけになるはずです。

コメント