住宅購入を考え始めると、多くの人が一度は悩むテーマがあります。

それが、

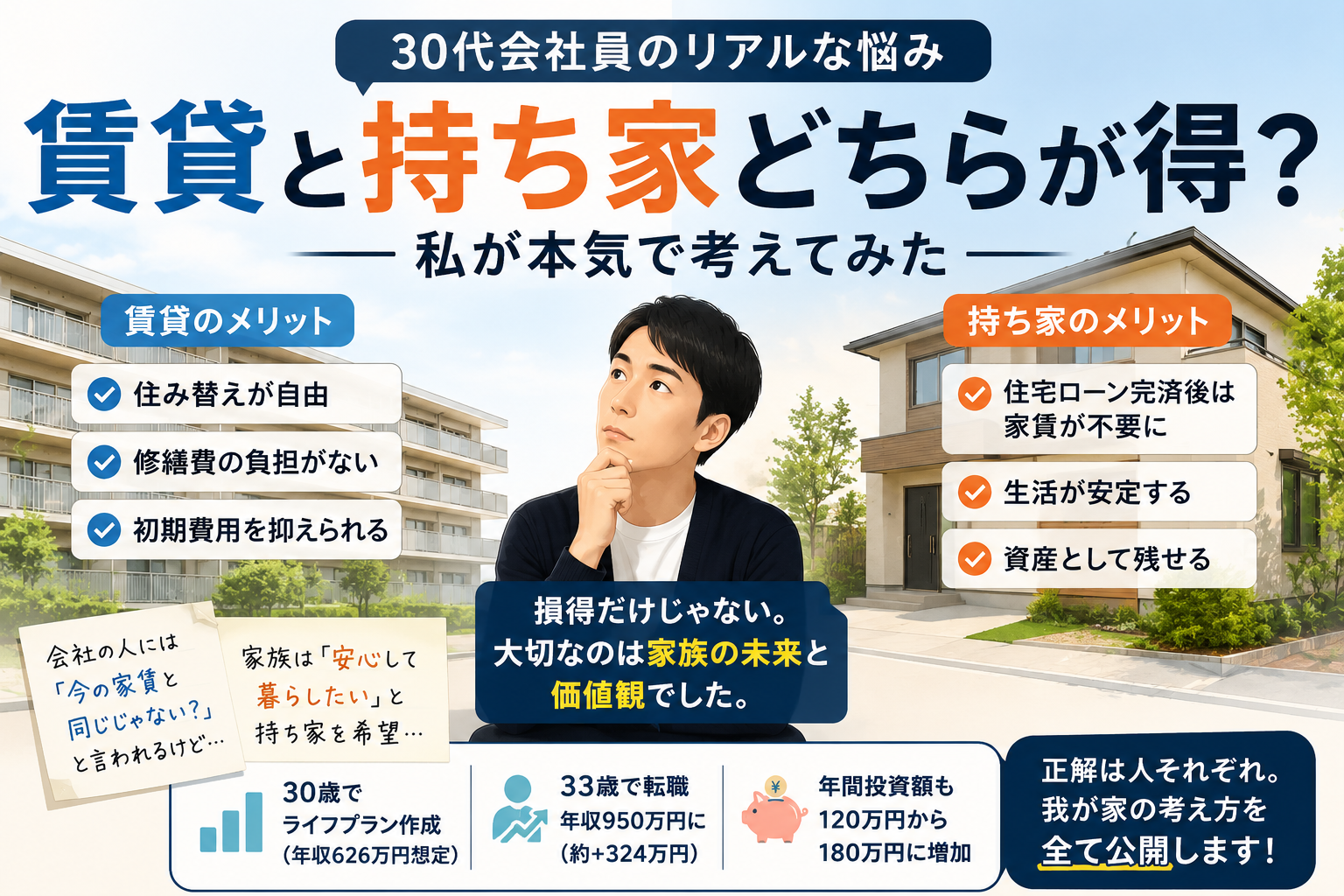

「賃貸と持ち家、どちらが得なのか?」

という問題です。

私も30代になり、住宅購入を検討する中で何度も考えてきました。

会社の人と話をしていると、

「今も家賃を払っているなら家を買ってローンを払うのと同じじゃない?」

と言われることがあります。

確かにその考え方も理解できます。

一方で、インターネットを見ると、

「損得だけで考えれば賃貸の方が有利」

という意見も多く見かけます。

正直なところ、調べれば調べるほど分からなくなりました。

今回は住宅購入を検討している30代会社員の私が、賃貸と持ち家について感じていることを書いてみたいと思います。

持ち家のメリット・デメリット

メリット

- 住宅ローン完済後は住居費が大幅に減る

- 家族の生活基盤になる

- 自由にリフォームできる

- 資産として残る可能性がある

私の周りでも住宅を購入している人は多く、

「やっと落ち着いた」

という言葉をよく聞きます。

一方でデメリットもあります。

デメリット

- 高額な住宅ローン

- 固定資産税

- 修繕費

- 簡単に住み替えできない

住宅は人生で最も大きな買い物と言われます。

そのため購入後に後悔しないための計画が重要だと感じています。

私が育った環境では持ち家が当たり前だった

私は地方で育ちました。

周囲を見ても、一戸建てに住んでいる家庭が多く、

大人になったら家を買うのが自然な流れでした。

私が以前勤めていた会社も転勤がほとんどありませんでした。

そのため、

- 地元で働く

- 結婚する

- 家を建てる

- そのまま住み続ける

という人生設計が一般的でした。

実際に会社の人と話をしていても、

「家は買わないの?」

という話題になることがあります。

そのたびに、

「家を買うのが当たり前という考え方もあるんだな」

と感じます。

私の家族が持ち家を望む理由

私の家族は持ち家を希望しています。

理由を聞くと、

「安心できるから」

という答えが返ってきます。

住宅ローンを完済すれば、

固定資産税や修繕費はかかるものの、

毎月の家賃を支払い続ける必要はありません。

また、

- 子どもが転校しなくて済む

- 生活環境が安定する

- 自分たちの家という安心感がある

こうしたメリットもあります。

これは数字だけでは表せない価値だと思います。

資産形成を考える時、

つい損得ばかりに目が向いてしまいます。

しかし家は金融商品ではなく、

家族が生活する場所です。

そのため、

「安心して暮らせる」

という価値は決して小さくないと思っています。

一方で賃貸にも大きなメリットがある

私は賃貸にも魅力を感じています。

最大のメリットは自由度です。

例えば、

- 転職した

- 子どもの進学先が変わった

- 親の介護が必要になった

そんな時でも比較的柔軟に住む場所を変えられます。

また、

大規模修繕や設備故障などの負担も少なくなります。

住宅ローンを抱えないという精神的な気楽さもあるでしょう。

近年は働き方も大きく変わっています。

私自身も転職によって年収が上がりました。

30歳の頃には想像していなかった働き方をしています。

そう考えると、

将来何が起こるかは誰にも分かりません。

だからこそ賃貸という選択にも合理性があると思います。

損得だけでは答えは出ないと思う

色々調べて感じたことがあります。

それは、

「賃貸と持ち家に正解はない」

ということです。

ネットでは、

- 持ち家派

- 賃貸派

どちらも強い意見があります。

しかし前提条件が違えば答えも変わります。

例えば、

- 家族構成

- 住む地域

- 年収

- 転勤の有無

- 子どもの人数

- 将来の働き方

これらが違えば最適解も変わります。

だから私は、

「どちらが得か」

よりも、

「自分たちがどんな暮らしをしたいか」

の方が大切だと思っています。

家は資産形成の敵ではないと思う

資産形成の情報を見ていると、

「家は負債だから買うべきではない」

という意見も見かけます。

確かに資産形成だけを考えればそうかもしれません。

しかし私は、

家族が安心して暮らせることも大切な価値だと思っています。

家は投資商品ではありません。

生活の土台です。

資産形成も大切ですが、

家族の幸せや安心感も同じくらい大切だと考えています。

私が住宅購入を検討している理由

私自身は、

持ち家に強いこだわりがあるわけではありません。

ただ家族が持ち家を望んでいます。

それなら住宅購入も前向きに考えたいと思っています。

なぜなら、

家は私一人のものではなく、

家族全員が生活する場所だからです。

資産形成も大切ですが、

家族が安心して暮らせる環境を作ることも同じくらい重要だと思っています。

そのため私は、

住宅ローンと資産形成のバランスを考えながら、

無理のない住宅購入を目指しています。

ライフプランを作って見えてきたこと

私は30歳の時にライフプラン表を作りました。

その時に初めて、

- 教育費

- 住宅購入

- 老後資金

を数字で考えるようになりました。

そして感じたのは、

住宅購入だけを切り取って考えることはできないということです。

家を買えば住宅費は増えます。

一方で賃貸を続ければ老後まで家賃を支払う可能性があります。

どちらが正解かではなく、

人生全体の中で考えることが大切だと感じました。

私が考える無理のない住宅予算

私は現在

- 年収950万円

- NISA月15万円積立

- 現金貯金月10万円弱

を継続しています。

住宅購入を検討する上で意識しているのは、

住宅ローンを組んでも資産形成を止めないことです。

私の場合、

頭金1000万円

住宅予算5000万円前後

を一つの目安にしています。

なぜなら、

住宅購入後も

月15万円の積立投資を続けたい

と考えているからです。

家を買ったことで資産形成が完全に止まってしまうのであれば、

私にとっては理想の住宅購入ではありません。

将来は思った以上に予想できない

住宅購入について考えていて感じるのは、将来は思った以上に予想できないということです。

私は30歳の時にライフプラン表を作りました。

その当時に想定していた年収は626万円でした。

当時の私は今のように年収が上がるとは思っておらず、その前提で住宅購入や教育費、老後資金を考えていました。

しかし実際には、その後転職を経験し、現在の年収は950万円になっています。

年間の投資額も120万円から180万円まで増やすことができました。

もちろん、これは私が優秀だったからという話ではありません。

当時の私には予想できなかった出来事が起きただけです。

もし30歳の時点で、

「今の収入なら住宅ローンは危険だ」

あるいは、

「今の収入なら絶対に家を買うべきだ」

と決めつけていたら、結果は違っていたかもしれません。

住宅購入を考えるとき、多くの人は今の年収や今の貯金だけを見て判断しがちです。

しかし人生は思った以上に変化します。

昇進するかもしれません。

転職するかもしれません。

子どもが増えるかもしれません。

反対に病気や介護など、予想外の支出が発生する可能性もあります。

だから私は、住宅購入を単純な損得計算だけで考えることに違和感があります。

未来は誰にも分かりません。

だからこそ大切なのは、

「将来を正確に当てること」

ではなく、

「将来が変わっても対応できる余裕を持つこと」

だと思っています。

私がライフプランを作った理由も、未来を予言するためではありません。

将来のお金の流れを大まかに把握し、状況が変わった時に修正できるようにするためです。

住宅購入についても同じです。

賃貸か持ち家かの正解を探すのではなく、自分たち家族が将来の変化に対応できる選択をすることの方が大切だと感じています。

私が考える住宅購入の正解

結局のところ、

賃貸と持ち家のどちらが正解かは分かりません。

ネットには様々な比較記事があります。

しかし私は、

住宅購入は損得だけで決めるものではない

と思っています。

家族が何を大切にしたいのか。

どんな暮らしを送りたいのか。

どんな未来を目指したいのか。

その価値観によって答えは変わるからです。

私自身は今も住宅購入を検討しています。

ただし、

「賃貸より得だから買う」

でも

「持ち家は損だから買わない」

でもありません。

家族が安心して暮らせること。

資産形成とのバランスが取れること。

無理のない返済計画であること。

その3つを満たせるのであれば、住宅購入も十分良い選択肢だと考えています。

まとめ

私自身はまだ住宅購入をしていません。

だから今も悩んでいます。

それでも一つだけ言えることがあります。

賃貸と持ち家は、

どちらが得かだけで決めるものではないということです。

家族構成

働き方

価値観

将来の目標

それぞれ違うからです。

だから私は、

「どちらが正解か」

ではなく、

「自分たち家族にとってどちらが納得できるか」

を大切にしたいと思っています。

コメント