「自己投資」と聞くと、資格取得や高額なセミナーを思い浮かべる方もいるかもしれません。

しかし私が感じている自己投資は、

未来の自分のために、今日少しだけ時間やお金を使うこと

です。

本を読むこと。

家計を見直すこと。

投資を始めること。

転職に挑戦すること。

ブログを書くこと。

健康を意識すること。

どれも最初は小さな行動でした。

しかし振り返ってみると、その一つひとつが今の自分につながっています。

私は、この3年間で約100万円以上の自己投資をしてきたわけではありません。

むしろ、一冊の本、月2万円の投資、家計簿、ブログなど、小さな自己投資を積み重ねてきました。

その積み重ねが、今の私を作ってくれたと思っています

私は、かなり生活や考え方が変わりました。

30歳の頃に作ったライフプランでは、将来の年収を626万円程度と想定していました。

しかしその後、転職を経験し、現在の年収は約950万円になっています。

投資額も、最初は月2万円でした。

現在は新NISAで毎月15万円を積み立てています。

さらに、ブログを始め、副業にも挑戦し、住宅購入についても本気で考えるようになりました。

もちろん、すべてが順調だったわけではありません。

不安もありましたし、迷うこともありました。

それでも今振り返ると、

「あの時、少しでも行動して良かった」

と感じています。

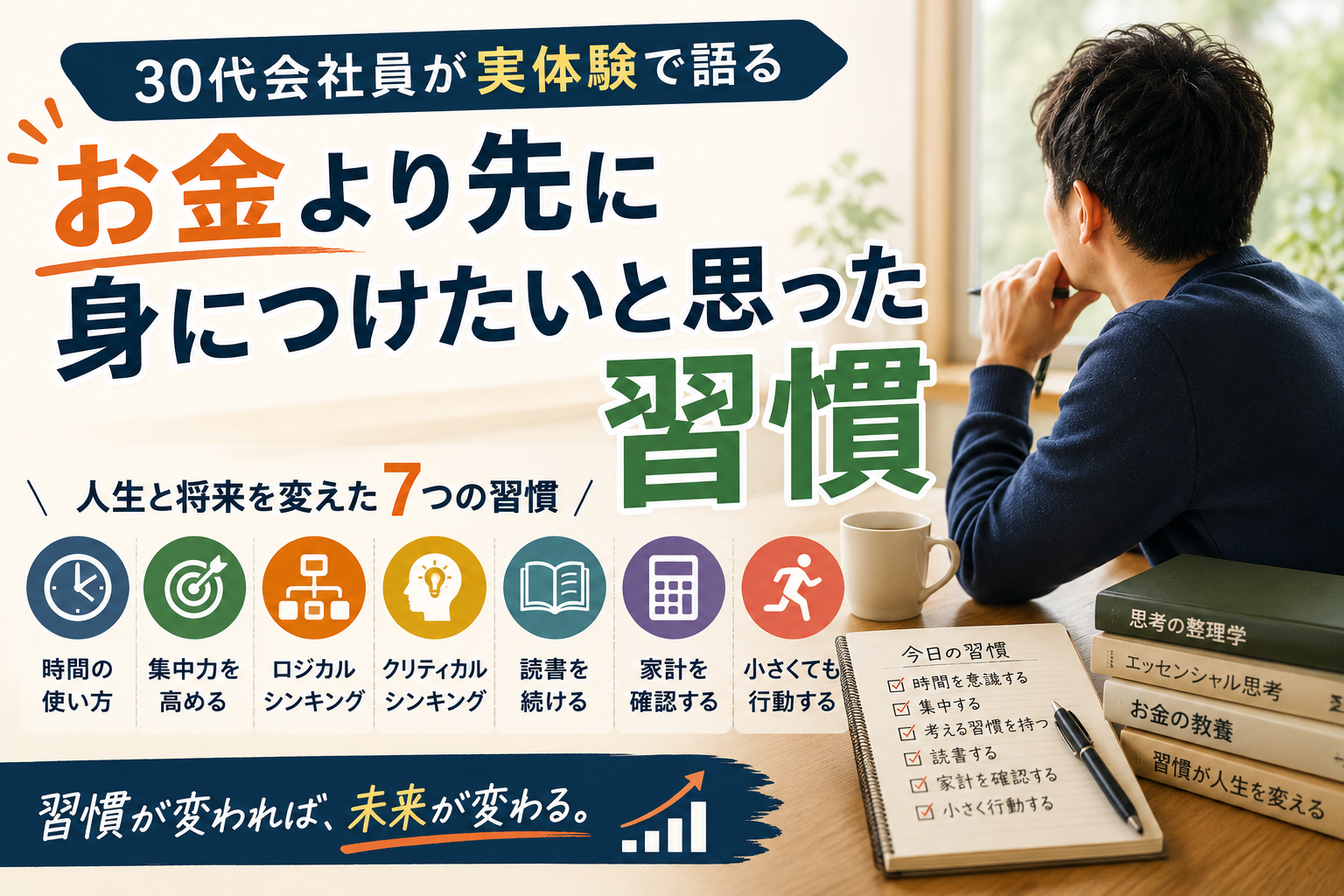

この記事では、30代会社員の私が人生でやって良かった自己投資を7つ紹介します。

投資の専門家でも、特別な成功者でもありません。

一人の30代会社員として、実際にやって良かったことを書いていきます。

1. ライフプランを作ったこと

私が最初にやって良かったと思う自己投資は、ライフプランを作ったことです。

30歳の頃、私は将来のお金に対して漠然とした不安を感じていました。

住宅購入。

子どもの教育費。

車の買い替え。

老後資金。

必要になることは分かっていても、具体的にどれくらい準備すれば良いのか分かっていませんでした。

そこでFP3級の本を読み、YouTubeでも学びながら、自分なりにライフプラン表を作成しました。

最初は難しいものではありません。

年収、支出、貯蓄額、将来の大きな支出をざっくり書き出しただけです。

それでも効果は大きかったです。

それまでの

「何となく不安」

が、

「いつ、何に、どれくらい必要なのか」

に変わりました。

未来を正確に予測することはできません。

実際、30歳の時に想定していた年収と、33歳の現在の年収は大きく違っています。

それでもライフプランを作った意味はありました。

私にとってライフプランは、未来を当てるための表ではありません。

次に何をするべきかを考えるための地図でした。

このライフプランを作ったことで、家計管理や新NISA、転職、住宅購入について真剣に考えるようになりました。

私が実際にライフプランを作って分かったことは、30代会社員はいくら貯蓄が必要?私がライフプラン表を作って分かったことで詳しく書いています。

また、全体の資産形成の流れは私の資産形成ロードマップ|30代会社員が50歳までに目指す資産形成計画にもまとめています。

2. 転職に挑戦したこと

私にとって、転職は人生を大きく変えた自己投資でした。

正直に言うと、30歳の頃の私は転職が怖かったです。

今の会社を辞めて大丈夫なのか。

転職先でうまくやっていけるのか。

年収が下がったらどうしよう。

そんな不安がありました。

しかしライフプランを作ったことで、一つ気付いたことがあります。

それは、

「収入が増えれば、人生の選択肢は広がる」

ということです。

節約や家計管理は大切です。

しかし節約には限界があります。

一方で、収入が増えれば、投資額を増やすこともできます。

住宅購入の選択肢も広がります。

子どもの教育費に対する不安も減らせます。

私は30歳の時点で、将来の年収を626万円程度と想定していました。

しかし転職を経験したことで、現在の年収は約950万円になっています。

もちろん、誰でも転職すれば年収が上がるわけではありません。

転職にはリスクもあります。

それでも私の場合は、挑戦したことで人生が大きく前に進みました。

現在、新NISAで毎月15万円を積み立てられているのも、家計管理だけでなく転職による収入アップが大きな理由です。

この経験から、私は転職も立派な自己投資だと考えるようになりました。

転職で年収が上がって変わったことは、30代会社員が転職で年収アップして変わったこと|私が転職を自己投資だと思う理由で詳しく書いています。

転職活動のリアルな不安や実態については、30歳会社員 実体験から転職活動の実態に迫る!も参考になると思います。

3. お金の本を読むようになったこと

資産形成を始める前の私は、お金についてほとんど知識がありませんでした。

投資は怖いもの。

株はギャンブル。

貯金していれば何とかなる。

そんな考えを持っていました。

しかし30代になり、結婚や子どもの誕生、住宅購入を考えるようになると、貯金だけで本当に大丈夫なのか不安になりました。

そこで最初にやったのが、本を読むことです。

お金の本。

投資の本。

家計管理の本。

住宅購入に関する本。

最初は分からない言葉ばかりでした。

新NISA、iDeCo、インデックス投資、S&P500、生活防衛資金。

今では当たり前に使っている言葉も、最初は一つずつ調べていました。

しかし本を読むことで、お金に対する不安は少しずつ減っていきました。

特に感じたのは、数千円の本が、何十万円、何百万円の判断を変えることがあるということです。

保険の考え方。

投資商品の選び方。

住宅ローンの考え方。

家計管理の方法。

どれも知っているかどうかで、将来の判断が大きく変わります。

私は読書を始めたことで、新NISAや家計管理だけでなく、家族とお金について話すきっかけもできました。

投資を家族に無理に説得するのではなく、読んだ本の内容を共有することで、少しずつ同じ方向を向けるようになったと感じています。

私が資産形成を学ぶために読んだ本は、【実体験】お金の知識ゼロだった30代会社員が資産形成を学ぶために読んだ本4選で紹介しています。

4. 新NISAを始めたこと

新NISAを始めたことも、私にとって大きな自己投資でした。

現在、私は新NISAで毎月15万円を積み立てています。

しかし最初からこの金額だったわけではありません。

投資を始めた27歳から29歳頃は、月2万円の積立でした。

当時は投資に対する不安もありましたし、家計への影響も分かりませんでした。

だからまずは、無理のない金額で始めることを優先しました。

その後、30歳で転職し、収入が増えたこと。

新NISAが始まったこと。

家計管理を続けて投資余力が見えてきたこと。

これらが重なり、月10万円、そして現在の月15万円まで増やしてきました。

投資を始めて良かったことは、資産が増える可能性だけではありません。

お金の使い方が変わりました。

将来について考えるようになりました。

家族とお金の話をする機会も増えました。

投資は短期間でお金持ちになるためのものではないと思っています。

私にとって新NISAは、将来の不安を減らし、人生の選択肢を増やすための仕組みです。

新NISAを始めた理由は、30代会社員が新NISAを始めるべき理由|将来の不安を減らすために私が投資を始めた話で詳しく書いています。

積立額を月2万円から月15万円まで増やした考え方は、30代会社員は新NISAにいくら積み立てるべき?私が月2万円から15万円まで増やした考え方にまとめています。

また、オルカンではなくS&P500を選んだ理由は、私がオルカンではなくS&P500を選んだ理由|30代会社員の資産形成の考え方で書いています。

5. ブログを書き始めたこと

ブログを始めたことも、やって良かった自己投資の一つです。

正直に言うと、ブログで大きな収益が出ているわけではありません。

それでも私は、ブログを始めて良かったと感じています。

理由は、収益以上に学びが大きいからです。

ブログを書くには、まず自分の考えを整理する必要があります。

読者に伝わるように文章を組み立てる必要もあります。

情報を調べ、タイトルを考え、内部リンクを整え、記事全体の流れを作る。

これは本業にも役立つ力だと感じています。

また、このブログを書いていることで、自分自身の資産形成や家計管理についても深く考えるようになりました。

例えば、なぜ新NISAを続けるのか。

なぜ住宅購入を検討しているのか。

なぜ家計管理が大切なのか。

記事を書くことで、自分の考えを言語化できるようになりました。

これは大きな変化です。

副業というと、すぐに収益を求めがちです。

しかし私にとってブログは、収益だけでなく、自分の考えを育てる場所でもあります。

正直に言うと、

「誰も読んでくれなかったらどうしよう」

という不安は今でもあります。

それでも私は書き続けています。(一度折れて立ち上がりました。)

なぜなら、数年前の私と同じように、

将来のお金に悩む30代会社員がいると思うからです。

副業と資産形成を続けて感じた変化については、30代会社員が副業と資産形成を1年間続けて感じた6つの変化で詳しく書いています。

ブログを始めた当初の気持ちは、ブログを始めた最初の記事【2024年】にも残しています。

6. 家計管理を始めたこと

家計管理は地味です。

しかし、私にとっては資産形成の土台です。

投資を始める前に大切なのは、何を買うかではなく、毎月いくら使っているかを知ることだと思っています。

以前の私は、

「余ったら貯金」

という感覚でした。

しかし今は違います。

毎月の収入、支出、貯蓄、投資額を確認しながら、家計全体で考えるようになりました。

我が家では家計簿アプリのZaimを使っています。

銀行口座やクレジットカードと連携できるため、支出を把握しやすくなりました。

また家族と共有できる点も大きいです。

家計管理を始めたことで、住宅購入や教育費についても現実的に考えられるようになりました。

現在、私は住宅購入も検討しています。

その際も、

いくら借りられるか

ではなく、

住宅購入後も新NISAを続けられるか

を大切にしています。

家計管理をしていなければ、この判断はできなかったと思います。

毎月15万円を投資に回せるようになった家計管理の考え方は、30代会社員の家計管理術|私が毎月15万円を投資に回せるようになった方法で詳しく書いています。

生活防衛資金については、30代会社員の生活防衛資金はいくら必要?我が家が300万円を目標にしている理由も関連しています。

7. 健康への投資を始めたこと

最後に、健康への投資です。

これは最近、特に大切だと感じるようになりました。

資産形成は20年、30年という長い時間をかけて行うものです。

しかし、どれだけお金を準備しても、その時に健康でなければ意味がありません。

私は資産形成を始めてから、20年後、30年後の自分を考えるようになりました。

その時に、

お金はあるけれど健康ではない

という状態にはなりたくありません。

そこで少しずつ、健康への意識も変わりました。

タバコをやめる。

お酒を控える。

運動する。

ジムへ通う。

こうした行動を意識するようになりました。

健康は、将来の資産を守る自己投資でもあります。

資産形成は20年、30年という長い取り組みです。

だから私は最近、

「健康も複利で積み上がる資産」

だと考えるようになりました。

会社員として働き続けるにも、副業を続けるにも、家族との時間を楽しむにも、健康は欠かせません。

投資や家計管理と同じように、健康も一度に大きく変える必要はないと思っています。

小さく始めて、長く続ける。

この考え方は資産形成と同じです。

自己投資は人生の選択肢を増やしてくれる

この7つを振り返って感じるのは、自己投資は人生の選択肢を増やしてくれるということです。

ライフプランを作ったことで、将来のお金を数字で考えられるようになりました。

転職に挑戦したことで、収入が増えました。

本を読んだことで、お金の不安が少し減りました。

新NISAを始めたことで、将来に向けた資産形成が進みました。

ブログを始めたことで、自分の考えを発信できるようになりました。

家計管理を始めたことで、住宅購入や教育費も現実的に考えられるようになりました。

健康への投資を始めたことで、20年後の自分も意識するようになりました。

どれも、すぐに大きな成果が出たわけではありません。

しかし数年後に振り返ると、

「あの時始めて良かった」

と思えるものばかりです。

私は最近、33歳の今だから30歳の自分に伝えたいことという記事を書きました。

そこでも書いた通り、30歳の自分に伝えるなら、

「焦らなくていい。でも止まらないでほしい」

と言いたいです。

自己投資も同じです。

大きなことを一気に始める必要はありません。

本を一冊読む。

家計簿をつける。

月5,000円から投資を始める。

転職サイトに登録してみる。

ブログを1記事書いてみる。

少し歩いてみる。

そうした小さな行動が、数年後の自分を変えてくれるのだと思います。

まとめ

30代会社員の私が人生でやって良かった自己投資は、次の7つです。

- ライフプランを作ったこと

- 転職に挑戦したこと

- お金の本を読むようになったこと

- 新NISAを始めたこと

- ブログを書き始めたこと

- 家計管理を始めたこと

- 健康への投資を始めたこと

自己投資は、必ずしも大きなお金が必要なものではありません。

むしろ最初は、小さな行動で十分だと思っています。

私自身も、最初から月15万円を投資していたわけではありません。

最初は月2万円でした。

転職も、ブログも、家計管理も、最初は小さな一歩でした。

しかし、その積み重ねが現在の自分につながっています。

30代は、将来のお金や働き方について真剣に考え始める時期だと思います。

だからこそ、他人と比べるのではなく、自分に必要な自己投資を少しずつ始めることが大切だと感じています。

もし将来に不安を感じているなら、まずは自分自身への投資から始めてみてはいかがでしょうか。

その小さな一歩が、数年後の人生を大きく変えるきっかけになるかもしれません。

今振り返ると、

自己投資で一番変わったのは、お金ではなく、自分自身の考え方でした。

コメント