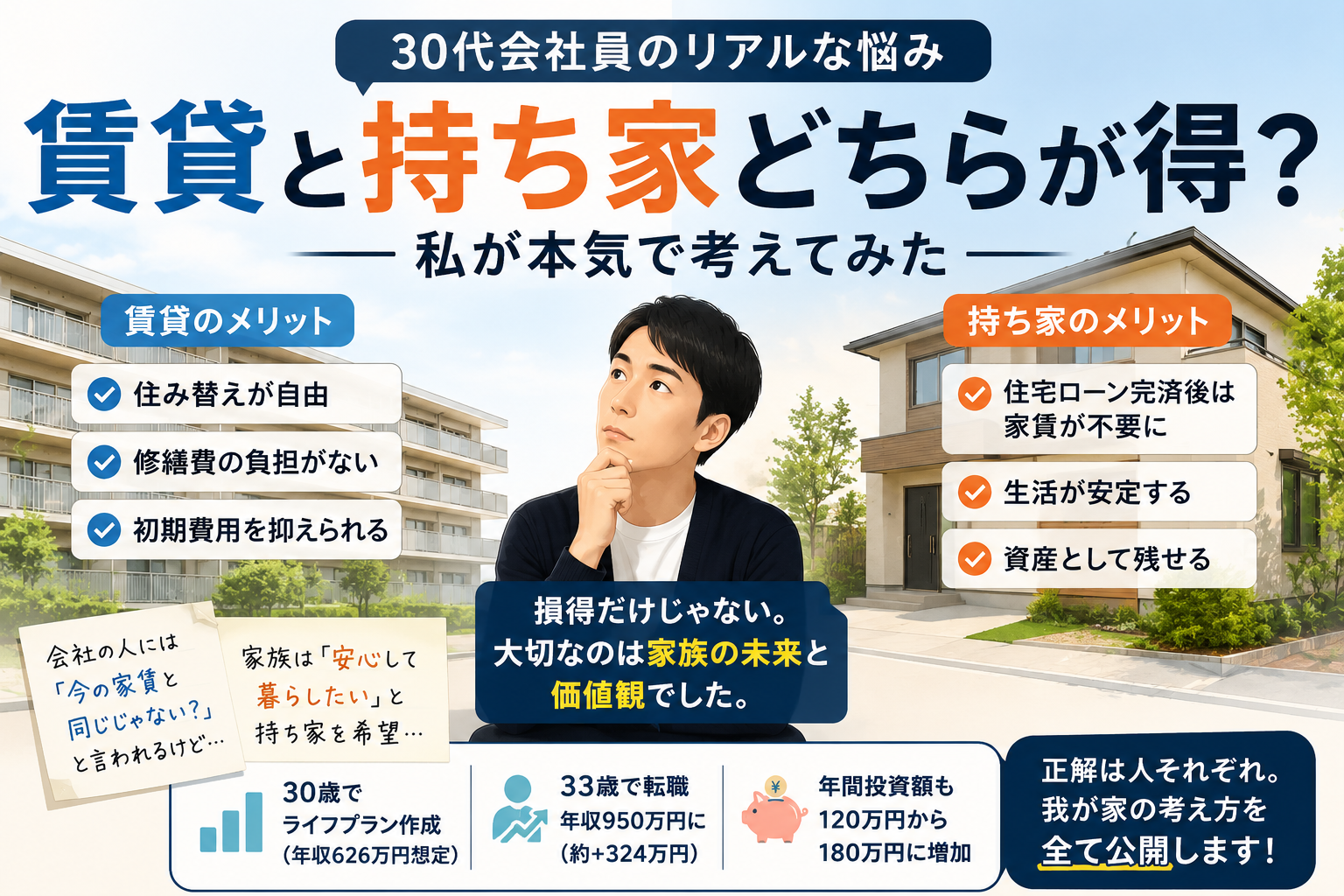

住宅購入を考え始めると、

「住宅ローンはいくらまで借りられるのか?」

が気になる方は多いと思います。

実際に住宅展示場や不動産会社へ行くと、想像以上の金額を提案されることもあります。

しかし私が住宅購入について調べる中で感じたのは、

「借りられる金額」と「借りて良い金額」は違う

ということです。

今回は住宅購入を検討している30代会社員の私が考える、無理のない住宅ローンとの向き合い方についてお話しします。

借りられる金額と借りて良い金額は違う

住宅ローンのシミュレーションをすると、想像以上に大きな金額を借りられることがあります。

年収から計算すると、

「こんなに借りられるの?」

と思うこともあります。

しかし金融機関が見ているのは返済能力です。

一方で私たちが考えるべきなのは、生活全体とのバランスです。

住宅ローンは何十年も続く支払いです。

住宅費だけでなく、

- 教育費

- 老後資金

- 車の買い替え

- 日々の生活費

も同時に考えなければなりません。

だからこそ、

借りられる金額ではなく、無理なく返せる金額を考えることが大切だと思っています。

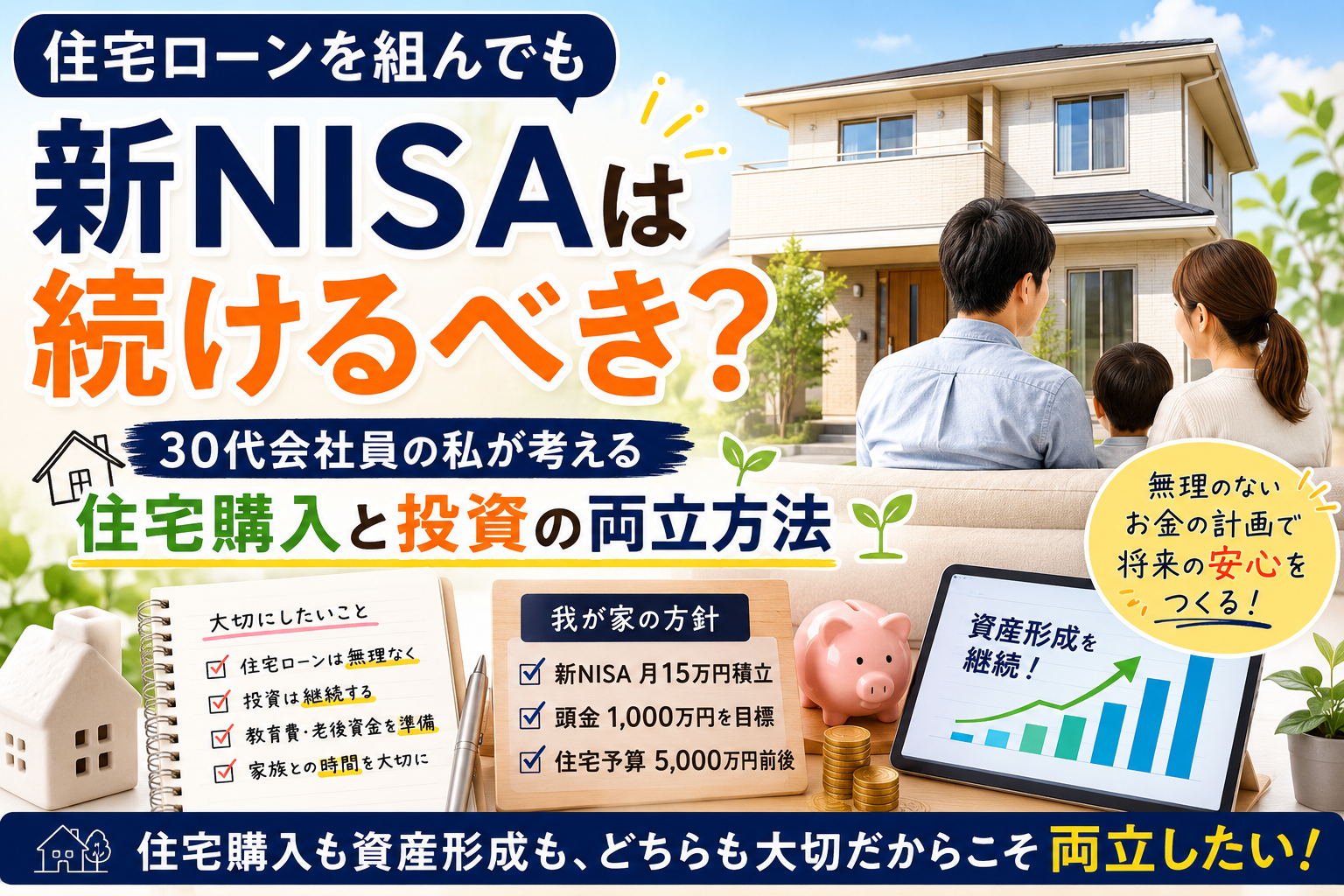

私の現在の家計状況

私は現在33歳の会社員です。

家族は妻と子どもがいます。

現在の年収は約950万円です。

投資は新NISAを活用しながら毎月15万円積み立てています。

さらに現金の貯蓄も続けています。

住宅購入を考え始めた当初は、

「年収950万円ならもっと高い家も買えるのでは?」

と思ったこともありました。

しかし私が大切にしたいのは、

住宅購入後も資産形成を継続できること

です。

家を買ったことで投資ができなくなったり、家計が苦しくなったりするのは避けたいと考えています。

私が住宅予算を5000万円前後で考えている理由

現在私が考えている住宅予算は5000万円前後です。

その理由は、

住宅購入後も投資を続けたいからです。

私は資産形成を人生の大切な目標の一つとして考えています。

毎月15万円の積立投資を継続しながら、

- 教育費を準備する

- 老後資金を作る

- 家族との時間を楽しむ

そんな生活を送りたいと思っています。

もし住宅ローンの返済額が大きすぎると、

真っ先に削られるのは投資資金になるかもしれません。

しかし私は、

住宅購入と資産形成を両立したい

と考えています。

そのため住宅予算にも上限を設けています。

頭金1000万円を目標にしている理由

私は頭金1000万円を目標にしています。

もちろん頭金なしでも住宅購入は可能です。

しかし頭金を準備することで、

- 借入額を減らせる

- 月々の返済負担を軽くできる

- 金利負担を減らせる

というメリットがあります。

また心理的にも安心感があります。

住宅ローンは長期間続くものです。

少しでも余裕を持った状態でスタートしたいと考えています。

ライフプランを作って見えてきたこと

私は30歳の時にライフプラン表を作成しました。

当時想定していた年収は626万円でした。

その前提で、

- 教育費

- 住宅購入

- 老後資金

を計算していました。

しかし実際には転職を経験し、現在の年収は950万円になっています。

投資額も年間120万円から180万円まで増えました。

この経験から感じたのは、

将来は予想以上に変わる

ということです。

だからこそ住宅ローンを組む際も、

「今の収入なら大丈夫」

ではなく、

「多少状況が変わっても対応できるか」

を重視しています。

住宅ローンで大切なのは余裕だと思う

住宅購入を考えていて感じるのは、

余裕があることの大切さです。

人生では予想外のことが起こります。

例えば、

- 転職

- 病気

- 教育費の増加

- 車の買い替え

- 親の介護

などです。

毎月の返済額がギリギリだと、こうした変化に対応しづらくなります。

そのため私は、

「払える金額」

ではなく、

「余裕を持って払える金額」

を基準に考えています。

私が考える無理のない住宅ローン

住宅ローンの正解は人によって違います。

家族構成も違えば、住む地域も違います。

そのため一概には言えません。

ただ私自身は、

- 投資を継続できる

- 教育費を準備できる

- 貯蓄も続けられる

- 家族が安心して暮らせる

この4つを満たせることを重視しています。

住宅ローンの返済だけで家計がいっぱいになるのであれば、それは私にとって無理のある借入だと考えています。

まとめ

住宅ローンを考える時、多くの人は

「いくら借りられるか」

に注目します。

しかし私が大切だと思うのは、

「いくらなら無理なく返せるか」

です。

私は現在、

- 年収950万円

- 毎月15万円の積立投資

- 頭金1000万円を目標

- 住宅予算5000万円前後

という前提で住宅購入を検討しています。

もちろん将来のことは誰にも分かりません。

だからこそ、

借りられる金額ではなく、

将来の変化にも対応できる余裕を持った住宅ローンを選ぶことが大切だと思っています。

住宅購入は人生で最も大きな買い物の一つです。

だからこそ焦らず、自分や家族に合った無理のない計画を立てていきたいと思います。

コメント